化债从"进行时"到"完成时"

发布日期:

核心内容

化债仍摆在头等位置,对于当前债券市场来说,是否简单意味着23年下半年以来一惯思路的重复?是否意味着将信用债积极策略进行到底仍是成功的方向?我们认为含义可能有所偏差,当前对化债工作的强调,结合地方进度来看,可能并非23年背景下同样的风险因素主导,更多会呈现发展因素主导,原因在于化债的阶段已经大不相同。23年我们开启本轮化债时,城投的债务压力与当前已经今非昔比。从去年9月开始,政策陆续推出了时间节点,对化债的强调更多可以看到进度的紧迫性,化债已经要进入到完成时,而非仅仅进行时。

详细内容

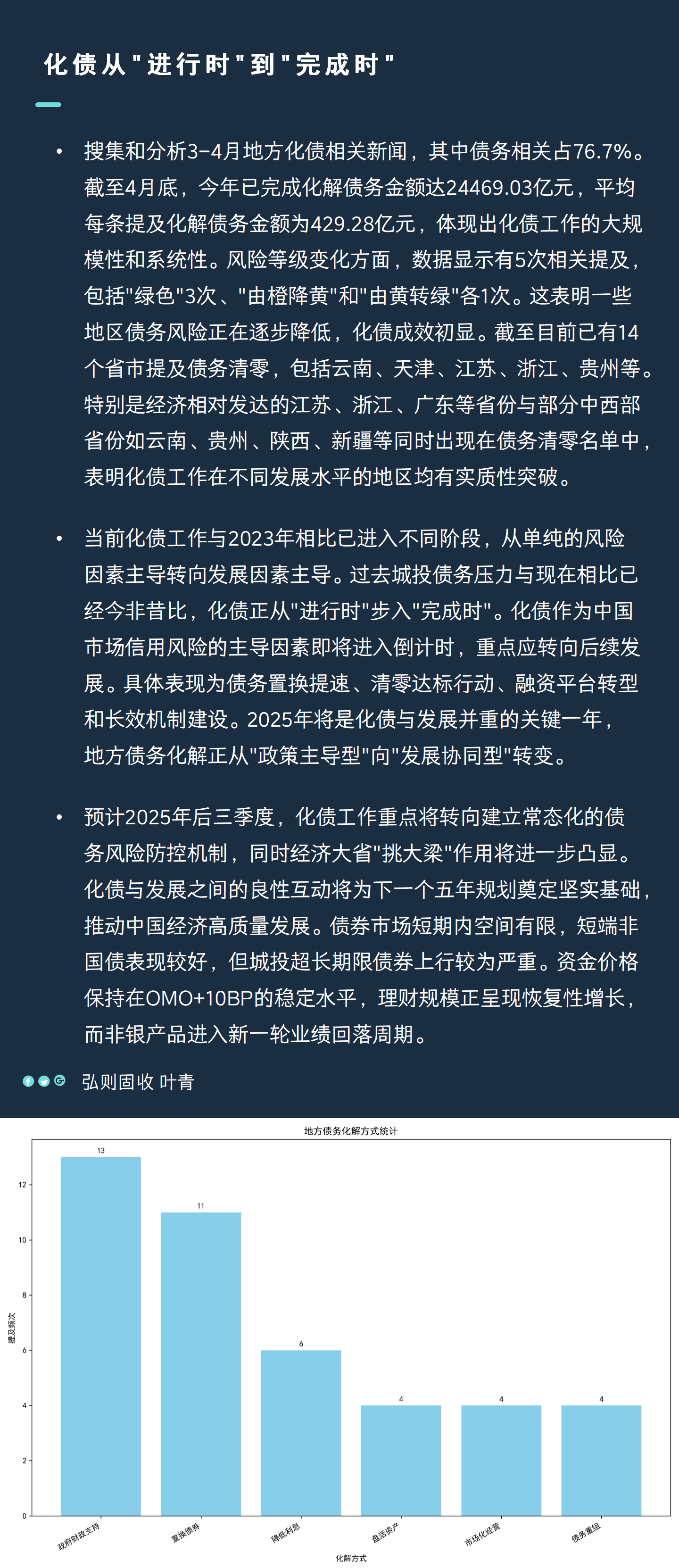

搜集和分析3-4月地方化债相关新闻,其中债务相关占76.7%。截至4月底,今年已完成化解债务金额达24469.03亿元,平均每条提及化解债务金额为429.28亿元,体现出化债工作的大规模性和系统性。风险等级变化方面,数据显示有5次相关提及,包括"绿色"3次、"由橙降黄"和"由黄转绿"各1次。这表明一些地区债务风险正在逐步降低,化债成效初显。截至目前已有14个省市提及债务清零,包括云南、天津、江苏、浙江、贵州等。特别是经济相对发达的江苏、浙江、广东等省份与部分中西部省份如云南、贵州、陕西、新疆等同时出现在债务清零名单中,表明化债工作在不同发展水平的地区均有实质性突破。

当前化债工作与2023年相比已进入不同阶段,从单纯的风险因素主导转向发展因素主导。过去城投债务压力与现在相比已经今非昔比,化债正从"进行时"步入"完成时"。化债作为中国市场信用风险的主导因素即将进入倒计时,重点应转向后续发展。具体表现为债务置换提速、清零达标行动、融资平台转型和长效机制建设。2025年将是化债与发展并重的关键一年,地方债务化解正从"政策主导型"向"发展协同型"转变。

预计2025年后三季度,化债工作重点将转向建立常态化的债务风险防控机制,同时经济大省"挑大梁"作用将进一步凸显。化债与发展之间的良性互动将为下一个五年规划奠定坚实基础,推动中国经济高质量发展。债券市场短期内空间有限,短端非国债表现较好,但城投超长期限债券上行较为严重。资金价格保持在OMO+10BP的稳定水平,理财规模正呈现恢复性增长,而非银产品进入新一轮业绩回落周期。

配图