加速到期条款存续个券筛查及风险防范

发布日期:

核心内容

山西建投案例利用加速到期条款按面值提前兑付债券,暴露了城投企业在财政压力下的风险转嫁手段。城投进入精细算账时代,投资者需警惕条款漏洞带来的隐性风险。投资决策应关注项目真实财务回报和债务可持续性,而非仅依赖条款保护。当前市场仍建议布局1-5年AA级及以上信用债,降准降息预期下更稳健的投资机会。

详细内容

山西建投案例通过触发"加速到期"条款启动债券提前清偿,选择按面值而非市场公允价值兑付,反而给二级市场投资人带来损害。这一事件反映出城投企业在财政压力下利用条款漏洞降低债务负担的新趋势。项目底层的地方政府与国企合作PPP项目,因政府付费连续两年未到位而触发违约风险,揭示了地方财政约束下项目回款风险加剧的现状。

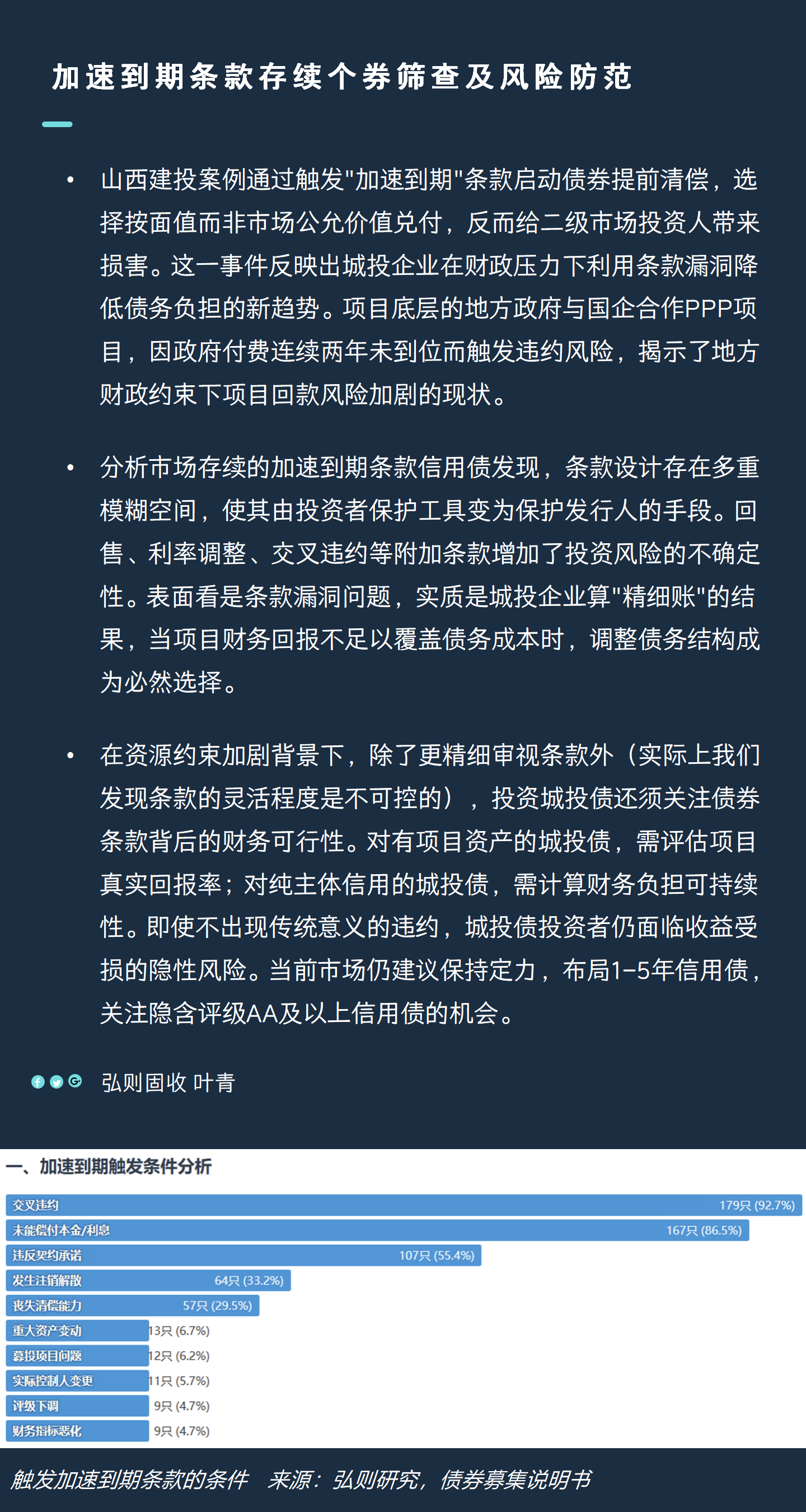

分析市场存续的加速到期条款信用债发现,条款设计存在多重模糊空间,使其由投资者保护工具变为保护发行人的手段。回售、利率调整、交叉违约等附加条款增加了投资风险的不确定性。表面看是条款漏洞问题,实质是城投企业算"精细账"的结果,当项目财务回报不足以覆盖债务成本时,调整债务结构成为必然选择。

在资源约束加剧背景下,除了更精细审视条款外(实际上我们发现条款的灵活程度是不可控的),投资城投债还须关注债券条款背后的财务可行性。对有项目资产的城投债,需评估项目真实回报率;对纯主体信用的城投债,需计算财务负担可持续性。即使不出现传统意义的违约,城投债投资者仍面临收益受损的隐性风险。当前市场仍建议保持定力,布局1-5年信用债,关注隐含评级AA及以上信用债的机会。

配图