降息后的曲线结构

发布日期:

核心内容

降息后长端利率反而上行,因为当前曲线结构是真正阻碍。国债收益率持续低于资金价格,且在银行负债成本下方,限制了进一步下行空间。曲线凸性不足,长短两端偏低,中间部分(存单、2-5年信用债、金融二永债)反而成为策略支点。信用策略面临"拉久期vs下沉"困境,收益提升与风险不对等。节后宽松落地,中短期品种最受益。市场自清明节后开始受限,债基表现高位回落需持续至5月中旬。预计10年国债1.7%-1.8%将是新的做多位置,时点也在5月中旬。

详细内容

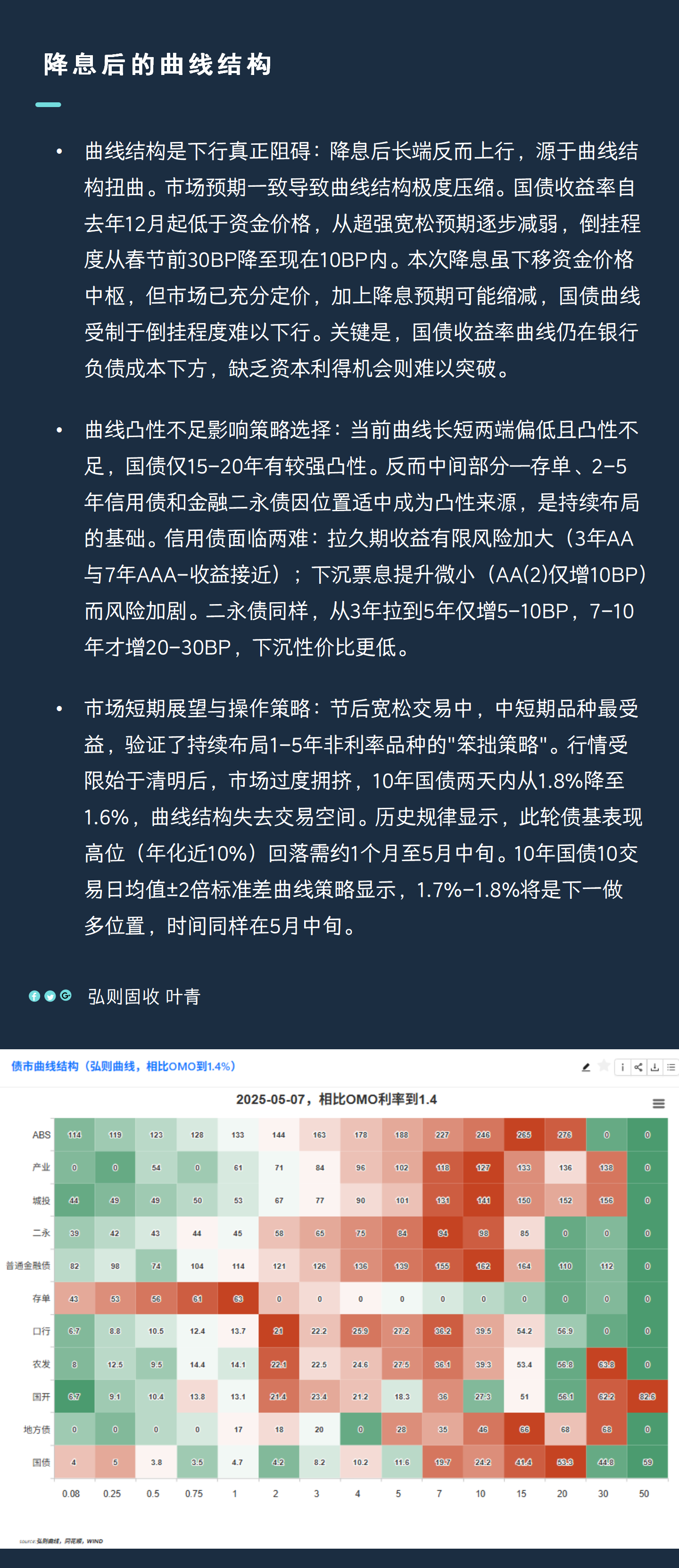

曲线结构是下行真正阻碍:降息后长端反而上行,源于曲线结构扭曲。市场预期一致导致曲线结构极度压缩。国债收益率自去年12月起低于资金价格,从超强宽松预期逐步减弱,倒挂程度从春节前30BP降至现在10BP内。本次降息虽下移资金价格中枢,但市场已充分定价,加上降息预期可能缩减,国债曲线受制于倒挂程度难以下行。关键是,国债收益率曲线仍在银行负债成本下方,缺乏资本利得机会则难以突破。

曲线凸性不足影响策略选择:当前曲线长短两端偏低且凸性不足,国债仅15-20年有较强凸性。反而中间部分—存单、2-5年信用债和金融二永债因位置适中成为凸性来源,是持续布局的基础。信用债面临两难:拉久期收益有限风险加大(3年AA与7年AAA-收益接近);下沉票息提升微小(AA(2)仅增10BP)而风险加剧。二永债同样,从3年拉到5年仅增5-10BP,7-10年才增20-30BP,下沉性价比更低。

市场短期展望与操作策略:节后宽松交易中,中短期品种最受益,验证了持续布局1-5年非利率品种的"笨拙策略"。行情受限始于清明后,市场过度拥挤,10年国债两天内从1.8%降至1.6%,曲线结构失去交易空间。历史规律显示,此轮债基表现高位(年化近10%)回落需约1个月至5月中旬。10年国债10交易日均值±2倍标准差曲线策略显示,1.7%-1.8%将是下一做多位置,时间同样在5月中旬。

配图