动态违约率的空间分布特征

发布日期:

核心内容

中国城市违约风险呈现"内陆<沿海<西部<边缘"的梯度递增规律。省会城市凭借金融资源、财政支持和产业结构优势展现出显著风险免疫力,而普通城市则表现出更分散的风险分布特征。区域中心辐射效应在不同省份表现各异,实际经济中心的影响力往往超过行政中心。特殊的地理条件和产业结构,如强外部经济中心干预、地形阻隔等,会显著影响风险的空间传导机制,形成独特的区域风险分布模式。

详细内容

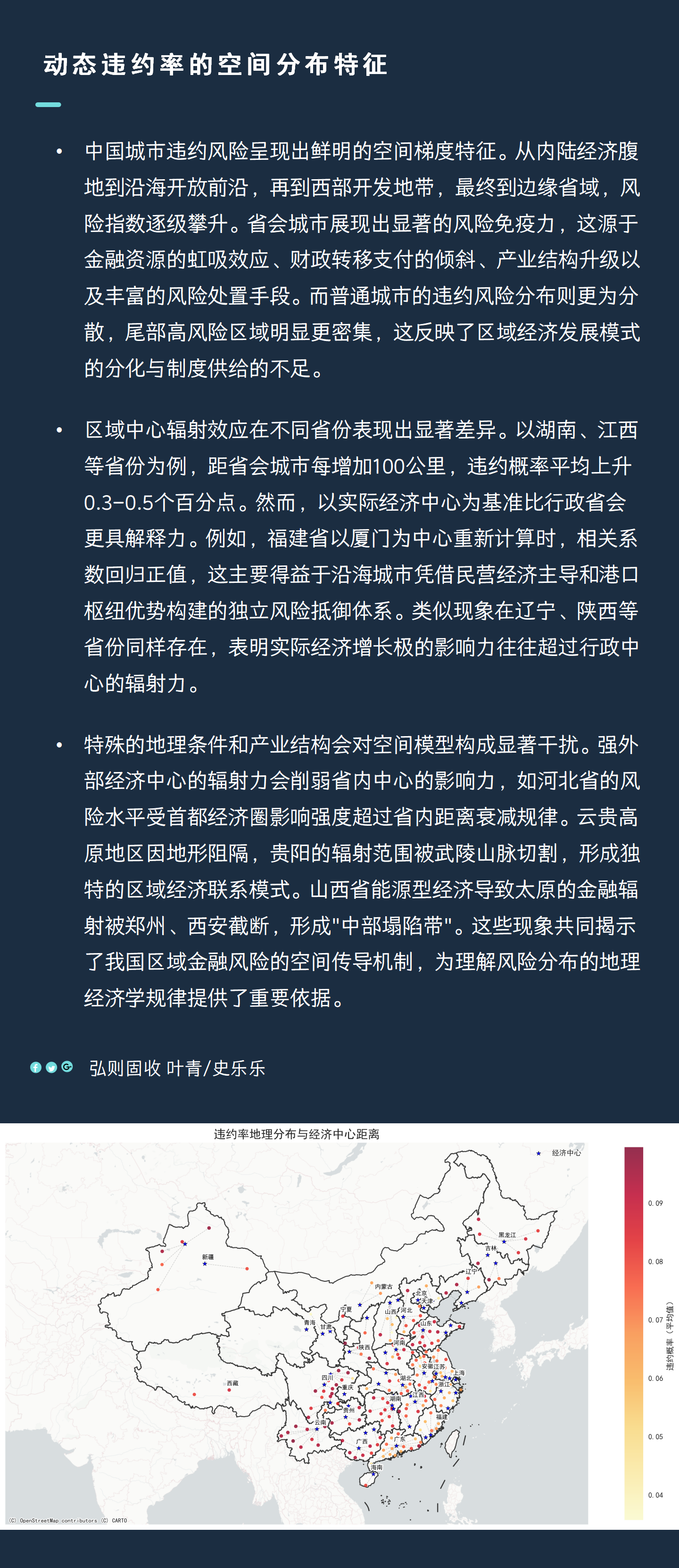

中国城市违约风险呈现出鲜明的空间梯度特征。从内陆经济腹地到沿海开放前沿,再到西部开发地带,最终到边缘省域,风险指数逐级攀升。省会城市展现出显著的风险免疫力,这源于金融资源的虹吸效应、财政转移支付的倾斜、产业结构升级以及丰富的风险处置手段。而普通城市的违约风险分布则更为分散,尾部高风险区域明显更密集,这反映了区域经济发展模式的分化与制度供给的不足。

区域中心辐射效应在不同省份表现出显著差异。以湖南、江西等省份为例,距省会城市每增加100公里,违约概率平均上升0.3-0.5个百分点。然而,以实际经济中心为基准比行政省会更具解释力。例如,福建省以厦门为中心重新计算时,相关系数回归正值,这主要得益于沿海城市凭借民营经济主导和港口枢纽优势构建的独立风险抵御体系。类似现象在辽宁、陕西等省份同样存在,表明实际经济增长极的影响力往往超过行政中心的辐射力。

特殊的地理条件和产业结构会对空间模型构成显著干扰。强外部经济中心的辐射力会削弱省内中心的影响力,如河北省的风险水平受首都经济圈影响强度超过省内距离衰减规律。云贵高原地区因地形阻隔,贵阳的辐射范围被武陵山脉切割,形成独特的区域经济联系模式。山西省能源型经济导致太原的金融辐射被郑州、西安截断,形成"中部塌陷带"。这些现象共同揭示了我国区域金融风险的空间传导机制,为理解风险分布的地理经济学规律提供了重要依据。

配图