配置思路做信用、交易思路做利率

发布日期:

核心内容

托管数据显示机构行为趋同又分化,银行增配信用债追求高票息,非银增配地方债。四月银行资金大幅流失,理财规模快速增长创历史新高,但机构行为谨慎,市场处于寻找方向的过渡期。近期市场呈"左上角特征",短期债券表现较好。债基年化下行趋缓,与去年同期相比,当前曲线空间更窄,未来若无资产供应超预期增长,市场可能面临欠配,与去年同期的行情差异在于,短端相对机会更大。

详细内容

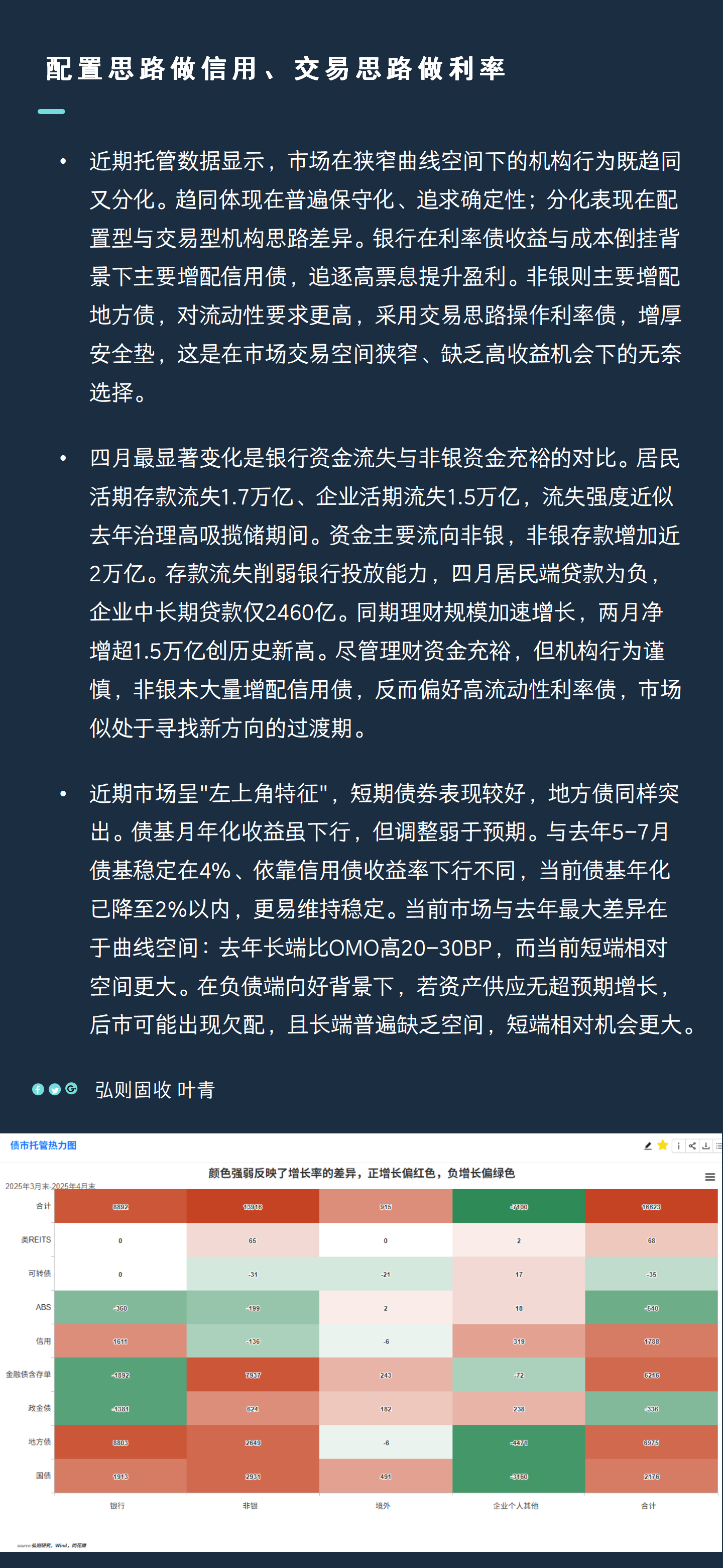

近期托管数据显示,市场在狭窄曲线空间下的机构行为既趋同又分化。趋同体现在普遍保守化、追求确定性;分化表现在配置型与交易型机构思路差异。银行在利率债收益与成本倒挂背景下主要增配信用债,追逐高票息提升盈利。非银则主要增配地方债,对流动性要求更高,采用交易思路操作利率债,增厚安全垫,这是在市场交易空间狭窄、缺乏高收益机会下的无奈选择。

四月最显著变化是银行资金流失与非银资金充裕的对比。居民活期存款流失1.7万亿、企业活期流失1.5万亿,流失强度近似去年治理高吸揽储期间。资金主要流向非银,非银存款增加近2万亿。存款流失削弱银行投放能力,四月居民端贷款为负,企业中长期贷款仅2460亿。同期理财规模加速增长,两月净增超1.5万亿创历史新高。尽管理财资金充裕,但机构行为谨慎,非银未大量增配信用债,反而偏好高流动性利率债,市场似处于寻找新方向的过渡期。

近期市场呈"左上角特征",短期债券表现较好,地方债同样突出。债基月年化收益虽下行,但调整弱于预期。与去年5-7月债基稳定在4%、依靠信用债收益率下行不同,当前债基年化已降至2%以内,更易维持稳定。当前市场与去年最大差异在于曲线空间:去年长端比OMO高20-30BP,而当前短端相对空间更大。在负债端向好背景下,若资产供应无超预期增长,后市可能出现欠配,且长端普遍缺乏空间,短端相对机会更大。

配图