加入普通金融债用于平滑净值波动

发布日期:

核心内容

普通金融债凭借其独特曲线结构与高性价比,成为优化债券组合的利器。回测证实,在信用债或国债组合中加入10-20%金融债,可显著降低年化波动与最大回撤(如某信用债组合回撤降近20%),而对收益影响微乎其微,部分国债组合收益甚至略升。此策略为投资者提供了在多变市场中平衡风险与收益的有效途径,20%权重常现更优风控效果。

详细内容

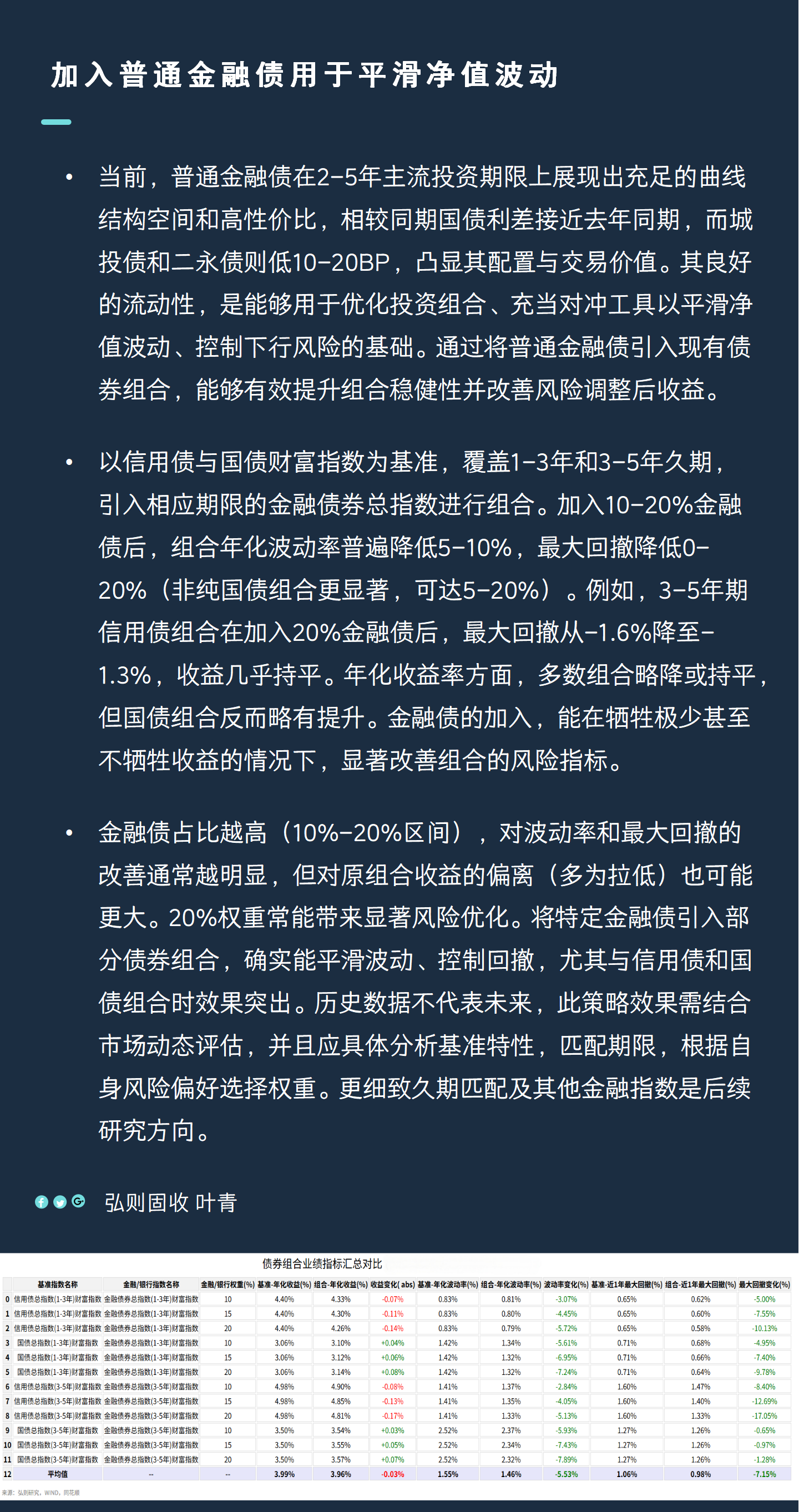

当前,普通金融债在2-5年主流投资期限上展现出充足的曲线结构空间和高性价比,相较同期国债利差接近去年同期,而城投债和二永债则低10-20BP,凸显其配置与交易价值。其良好的流动性,是能够用于优化投资组合、充当对冲工具以平滑净值波动、控制下行风险的基础。通过将普通金融债引入现有债券组合,能够有效提升组合稳健性并改善风险调整后收益。

以信用债与国债财富指数为基准,覆盖1-3年和3-5年久期,引入相应期限的金融债券总指数进行组合。加入10-20%金融债后,组合年化波动率普遍降低5-10%,最大回撤降低0-20%(非纯国债组合更显著,可达5-20%)。例如,3-5年期信用债组合在加入20%金融债后,最大回撤从-1.6%降至-1.3%,收益几乎持平。年化收益率方面,多数组合略降或持平,但国债组合反而略有提升。金融债的加入,能在牺牲极少甚至不牺牲收益的情况下,显著改善组合的风险指标。

金融债占比越高(10%-20%区间),对波动率和最大回撤的改善通常越明显,但对原组合收益的偏离(多为拉低)也可能更大。20%权重常能带来显著风险优化。将特定金融债引入部分债券组合,确实能平滑波动、控制回撤,尤其与信用债和国债组合时效果突出。历史数据不代表未来,此策略效果需结合市场动态评估,并且应具体分析基准特性,匹配期限,根据自身风险偏好选择权重。更细致久期匹配及其他金融指数是后续研究方向。

配图