【资金流向系列】长期内影响负债稳定性的因素

发布日期:

核心内容

基于2207只纯债基金数据分析,债券投资者"追涨杀跌"行为同样显著,业绩最优与最差基金份额变化率差距达24.03个百分点。波动率稳定性是关键因素,与份额稳定性相关性达0.1376。高稳定性基金份额波动率仅4.50%,低稳定性基金高达117.65%。当前债基收益波动创历史新高,需建立波动率目标管理体系,构建稳定性导向投资管理体系。

详细内容

通过分析2008-2025年间2207只纯债基金数据,发现债基投资者也呈现明显的"追涨杀跌"行为。份额变化与业绩表现高度相关,即期效应最为显著,份额变化率与当期收益率相关性达0.1825。业绩分位数效应验证了这一模式:收益率最低20%分位数基金平均份额变化率为-18.06%,而最高20%分位数基金为+6.97%,差距达24.03个百分点。这种追涨杀跌现象在债券市场同样存在,投资者短期导向成为中国资管行业共同关卡。

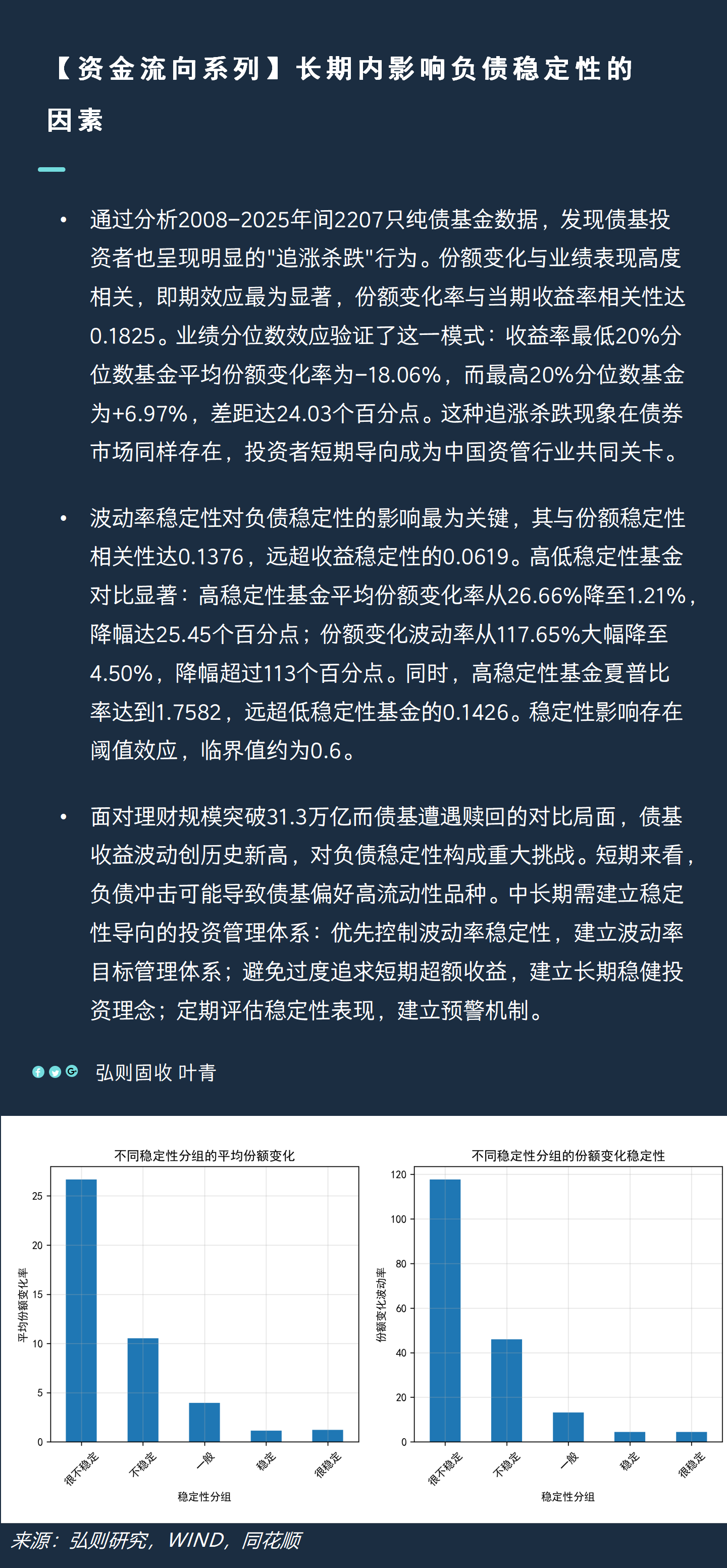

波动率稳定性对负债稳定性的影响最为关键,其与份额稳定性相关性达0.1376,远超收益稳定性的0.0619。高低稳定性基金对比显著:高稳定性基金平均份额变化率从26.66%降至1.21%,降幅达25.45个百分点;份额变化波动率从117.65%大幅降至4.50%,降幅超过113个百分点。同时,高稳定性基金夏普比率达到1.7582,远超低稳定性基金的0.1426。稳定性影响存在阈值效应,临界值约为0.6。

面对理财规模突破31.3万亿而债基遭遇赎回的对比局面,债基收益波动创历史新高,对负债稳定性构成重大挑战。短期来看,负债冲击可能导致债基偏好高流动性品种。中长期需建立稳定性导向的投资管理体系:优先控制波动率稳定性,建立波动率目标管理体系;避免过度追求短期超额收益,建立长期稳健投资理念;定期评估稳定性表现,建立预警机制。

配图