15-18年化债期间债市复盘

发布日期:

核心内容

15-18年化债期间,债市经历了前期大水泛滥下的股债双牛,中间宽松回撤、股市被戳破后的“坚韧不拔牛”,到反复确认经济各项指标真正、确实好转之后的“躺尸熊”,中间行情演绎逻辑和顺序,结合一些关键指标的运用,对接下来的行情思路具有一定借鉴意义。

详细内容

弘则固收叶青,15-18年化债期间,债市经历了前期大水泛滥下的股债双牛,中间宽松回撤、股市被戳破后的“坚韧不拔牛”,到反复确认经济各项指标真正、确实好转之后的“躺尸熊”,中间行情演绎逻辑和顺序,结合一些关键指标的运用,对接下来的行情思路具有一定借鉴意义。

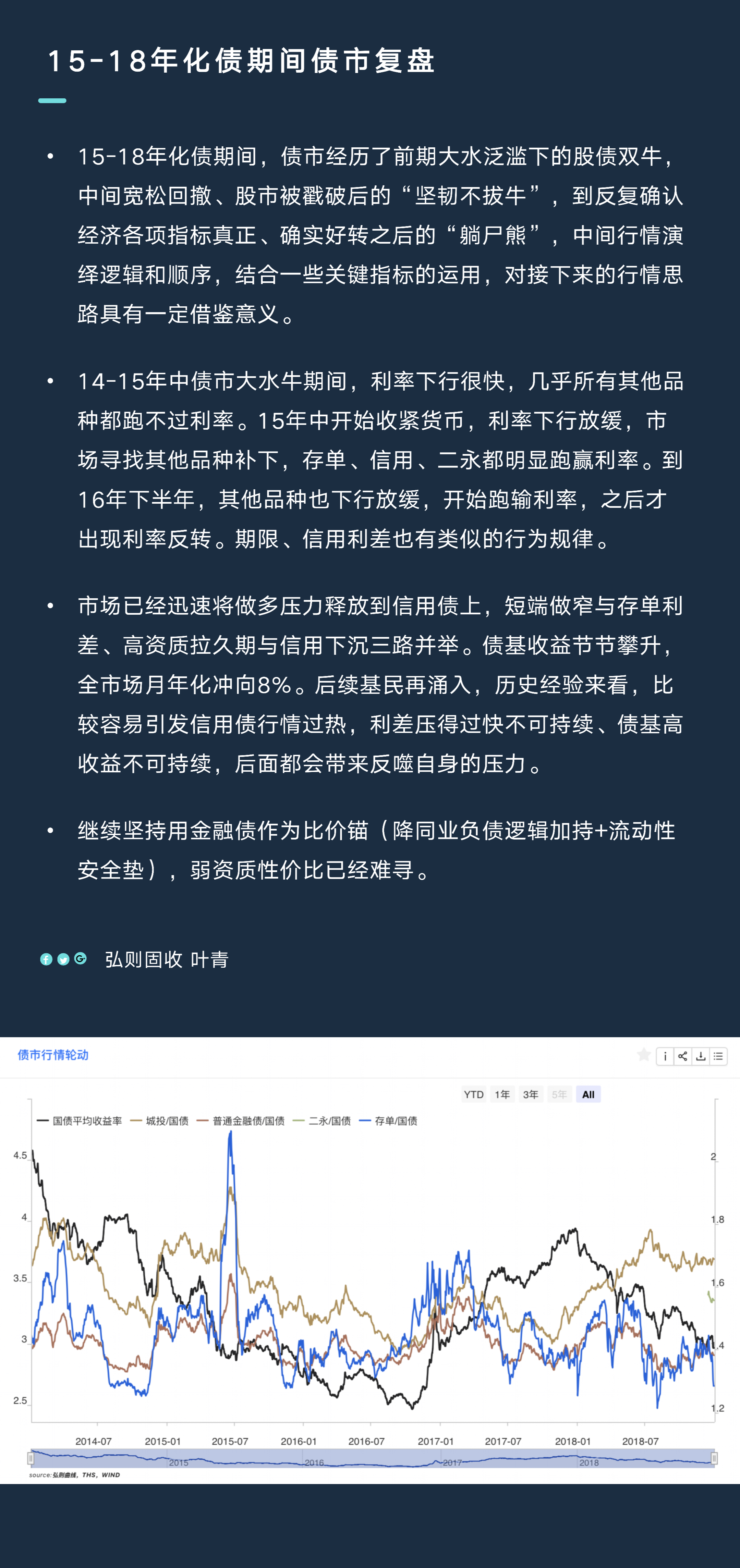

14-15年中债市大水牛期间,利率下行很快,几乎所有其他品种都跑不过利率。15年中开始收紧货币,利率下行放缓,市场寻找其他品种补下,存单、信用、二永都明显跑赢利率。到16年下半年,其他品种也下行放缓,开始跑输利率,之后才出现利率反转。期限、信用利差也有类似的行为规律。

市场已经迅速将做多压力释放到信用债上,短端做窄与存单利差、高资质拉久期与信用下沉三路并举。债基收益节节攀升,全市场月年化冲向8%。后续基民再涌入,历史经验来看,比较容易引发信用债行情过热,利差压得过快不可持续、债基高收益不可持续,后面都会带来反噬自身的压力。

继续坚持用金融债作为比价锚(降同业负债逻辑加持+流动性安全垫),弱资质性价比已经难寻。

配图