【固收视角】全球银行业的负债成本规律

发布日期:

核心内容

银行负债成本成为中国市场重要定价锚,制约固收利率下行和权益估值提升。海外经验显示利率下行期负债成本降幅巨大,政策利率是长期下限且负债成本滞后调整。中国近10年仅从2.65%降至2%,相对当前政策利率1.4%,预计年末可降至1.7%左右是合理范围。后续下行依赖政策利率空间,核心在于通缩态势是阶段性还是持续性,这一判断越往后越具定价价值。

详细内容

银行业负债成本已成为中国市场重要定价锚,在固定收益市场限制利率下行,在权益市场限制PE估值提升。宏观层面,负债成本刚性反映居民预期未稳下持续囤积安全资产,形成广义流动性陷阱,资金淤积在存款、理财等低风险资产中,对实体经济支撑作用不足。通过分析各国央行银行业资产负债表,用付息支出与负债余额、存款余额比值估算平均负债成本,并与政策利率、市场利率对比,发现海外市场从正常利率到低利率期间,负债成本降幅巨大。

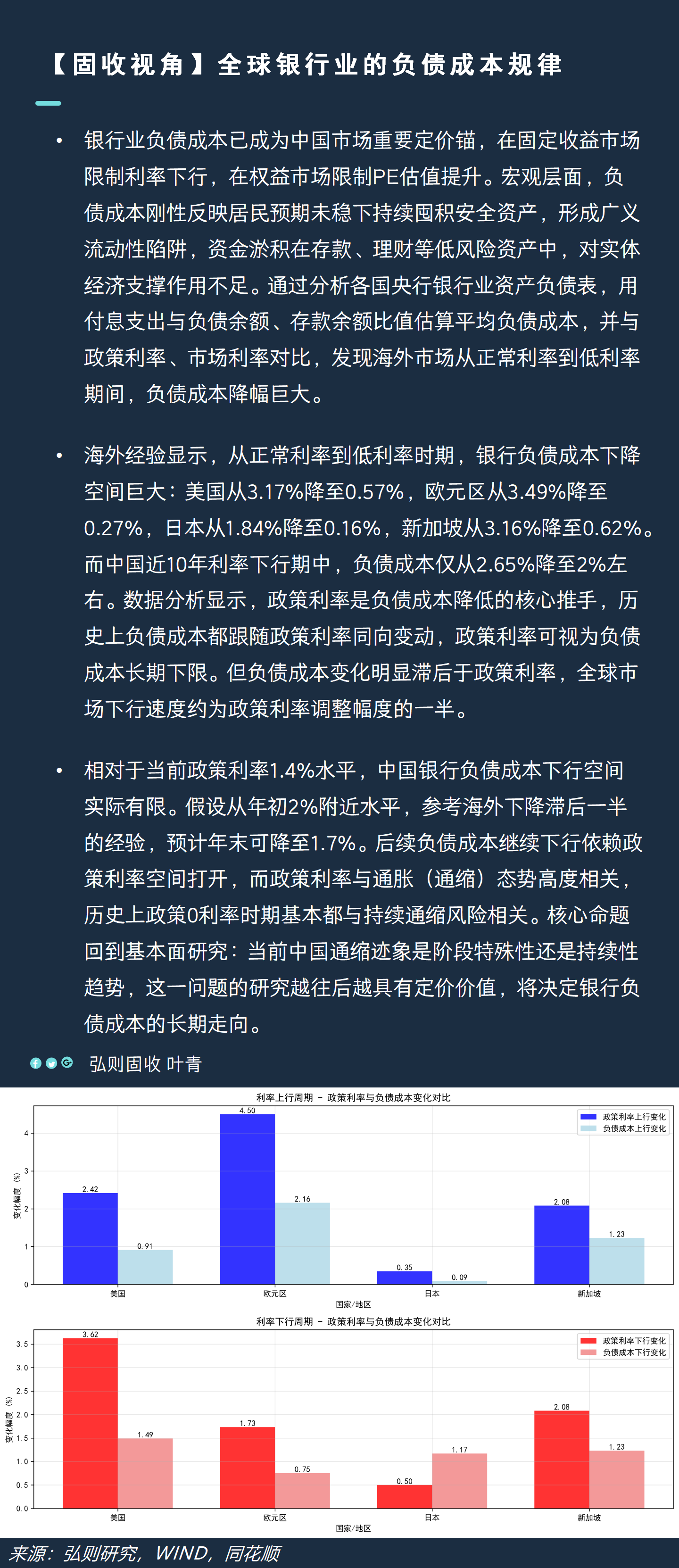

海外经验显示,从正常利率到低利率时期,银行负债成本下降空间巨大:美国从3.17%降至0.57%,欧元区从3.49%降至0.27%,日本从1.84%降至0.16%,新加坡从3.16%降至0.62%。而中国近10年利率下行期中,负债成本仅从2.65%降至2%左右。数据分析显示,政策利率是负债成本降低的核心推手,历史上负债成本都跟随政策利率同向变动,政策利率可视为负债成本长期下限。但负债成本变化明显滞后于政策利率,全球市场下行速度约为政策利率调整幅度的一半。

相对于当前政策利率1.4%水平,中国银行负债成本下行空间实际有限。假设从年初2%附近水平,参考海外下降滞后一半的经验,预计年末可降至1.7%。后续负债成本继续下行依赖政策利率空间打开,而政策利率与通胀(通缩)态势高度相关,历史上政策0利率时期基本都与持续通缩风险相关。核心命题回到基本面研究:当前中国通缩迹象是阶段特殊性还是持续性趋势,这一问题的研究越往后越具有定价价值,将决定银行负债成本的长期走向。

配图