黄金、转债ETF与纯债ETF的对冲策略回验

发布日期:

核心内容

当前市场除了“如何拿住”的问题,接下来还要面对“如何继续配置”的问题,增加对ETF资产用于分散风险、平滑净值波动的研究很有必要。将资产组合由两类拓展到三类,在控制回撤方面尤其成效显著。

详细内容

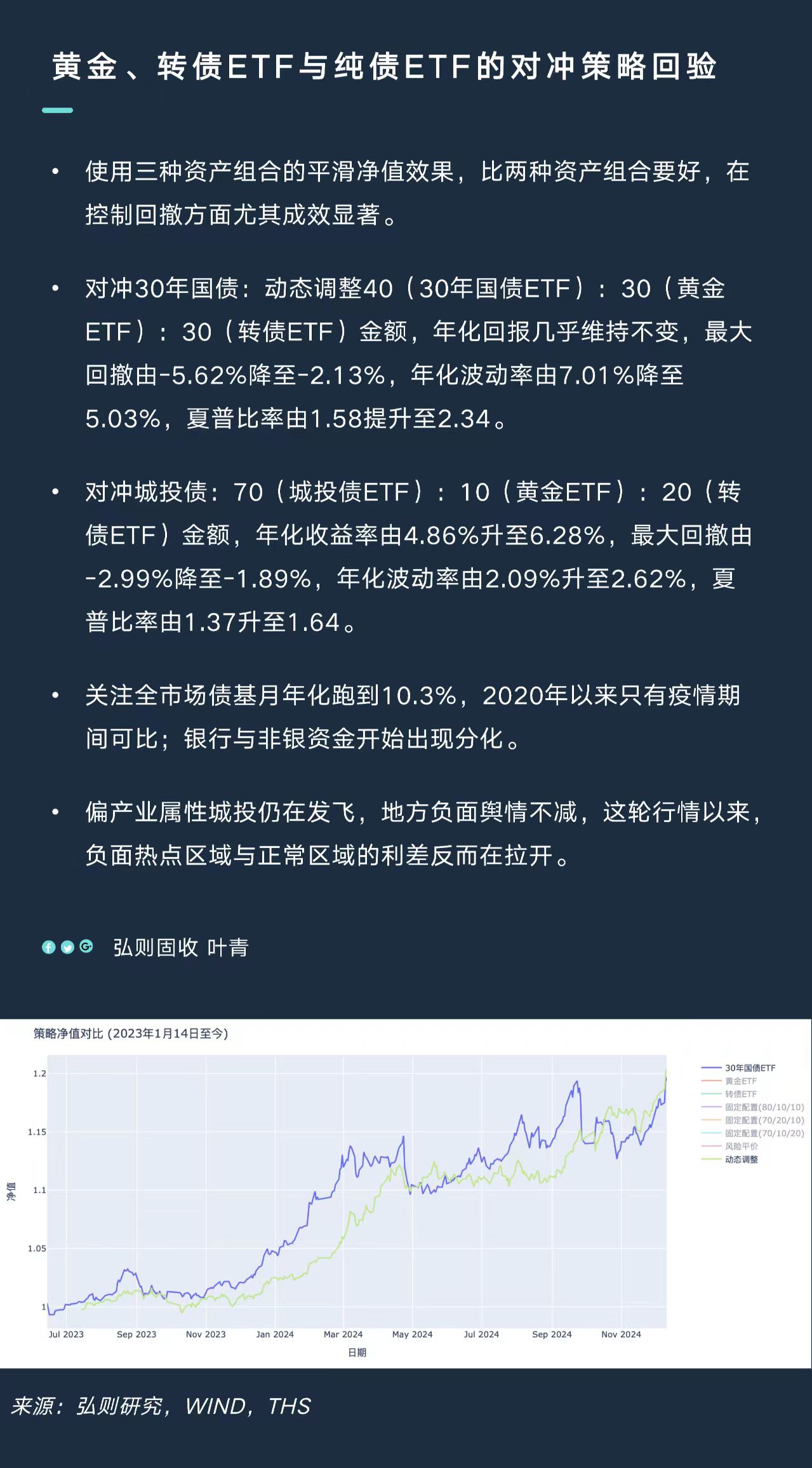

弘则固收叶青,使用三种资产组合的平滑净值效果,比两种资产组合要好,在控制回撤方面尤其成效显著。

对冲30年国债:动态调整40(30年国债ETF):30(黄金ETF):30(转债ETF)金额,年化回报几乎维持不变,最大回撤由-5.62%降至-2.13%,年化波动率由7.01%降至5.03%,夏普比率由1.58提升至2.34。

对冲城投债:70(城投债ETF):10(黄金ETF):20(转债ETF)金额,年化收益率由4.86%升至6.28%,最大回撤由-2.99%降至-1.89%,年化波动率由2.09%升至2.62%,夏普比率由1.37升至1.64。

关注全市场债基月年化跑到10.3%,2020年以来只有疫情期间可比;银行与非银资金开始出现分化。

偏产业属性城投仍在发飞,地方负面舆情不减,这轮行情以来,负面热点区域与正常区域的利差反而在拉开。

配图