最近的配置压力从哪里来?

发布日期:

核心内容

最近这轮行情的汹涌配置压力,无法从传统路径监测到,但是从银行体系还是可以找到一些前瞻性的答案:简单可以概括为花钱困难(实体投放严重不足、叠加化债资金先清偿贷款的影响)、资金空转(来自发债后的政府存款,流入股市后的非银存款)、前置配置节奏(投放不足的背景下继续狂发存单)。

详细内容

弘则固收叶青,最近这轮行情的汹涌配置压力,无法从传统路径监测到,但是从银行体系还是可以找到一些前瞻性的答案:简单可以概括为花钱困难(实体投放严重不足、叠加化债资金先清偿贷款的影响)、资金空转(来自发债后的政府存款,流入股市后的非银存款)、前置配置节奏(投放不足的背景下继续狂发存单)。

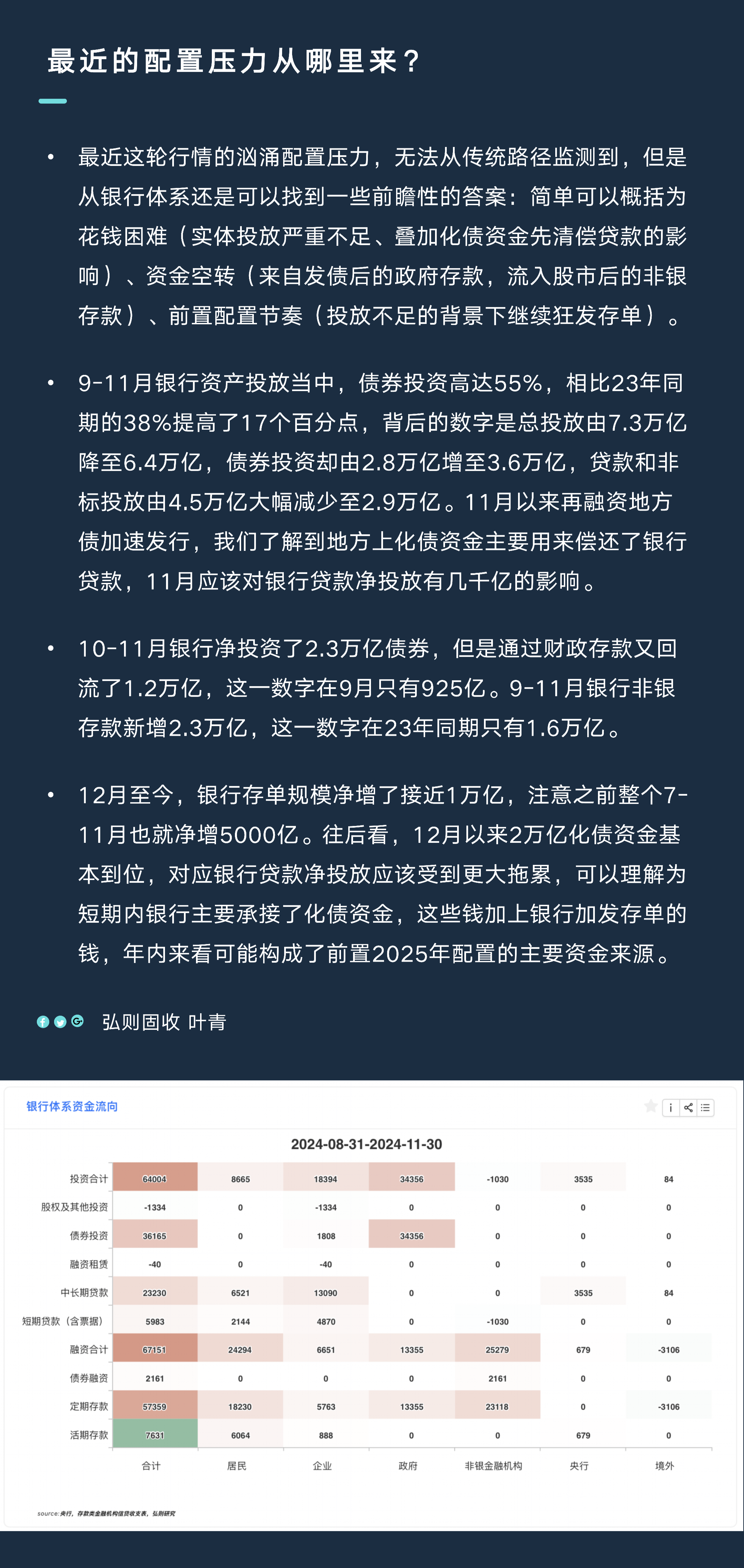

9-11月银行资产投放当中,债券投资占比高达55%,相比23年同期的38%提高了17个百分点,背后的数字是总投放由7.3万亿降至6.4万亿,债券投资却由2.8万亿增至3.6万亿,贷款和非标投放由4.5万亿大幅减少至2.9万亿。11月以来再融资地方债加速发行,我们了解到地方上化债资金主要用来偿还了银行贷款,11月应该对银行贷款净投放有几千亿的影响。

10-11月银行净投资了2.3万亿债券,但是通过财政存款又回流了1.2万亿,这一数字在9月只有925亿。9-11月银行非银存款新增2.3万亿,这一数字在23年同期只有1.6万亿。

12月至今,银行存单规模净增了接近1万亿,注意之前整个7-11月也就净增5000亿。往后看,12月以来2万亿化债资金基本到位,对应银行贷款净投放应该受到更大拖累,可以理解为短期内银行主要承接了化债资金,这些钱加上银行加发存单的钱,年内来看可能构成了前置2025年配置的主要资金来源。

配图