请回答2025:25年的价格节奏

发布日期:

核心内容

25年价格端还处于自发修复当中,若无外部刺激,全年PPI难看到回正,预测PPI同比会从24年11月的-2.5%修复到最高25年10月的-1.2%左右。如果25年产业转型升级投入继续改善,应该能在26年看到PPI的回正。在节奏上,年初到1月有小幅改善,春节后开始回落,下一轮改善从7月份开始,到10月左右结束。而依据PPI对CPI的领先效果,以及CPI自身的季节性规律,25年全年都要防范CPI进一步下滑的风险。

详细内容

弘则固收叶青,中国经济走出“低价模式”还任重道远。从90年代末的改革开始,地方政府开启赛马式招商引资,借助土地杠杆和WTO释放的巨大外部需求,中国产能周期启动,经济也开始进入到“低价模式”,价格指标长期走弱。背后是地方开始了对土地、劳动力、资本三大要素的长期抑制,导致工业成本实际被扭曲。

积极一面是部份行业的转型升级,例如承接主要财政清洁能源投资的电力、热力的生产和供应业、以及电子行业的国产替代投入,推动CAPEX(转型升级)投入增长,对未来PPI会有提振;也包括地方政府行为的政策端规范以及行业自律,这些会是中长期影响。但是聚焦到25年来看,大部分制造业还处于低投入、卷产能状态,积极信号难以在25年看到完整效果。

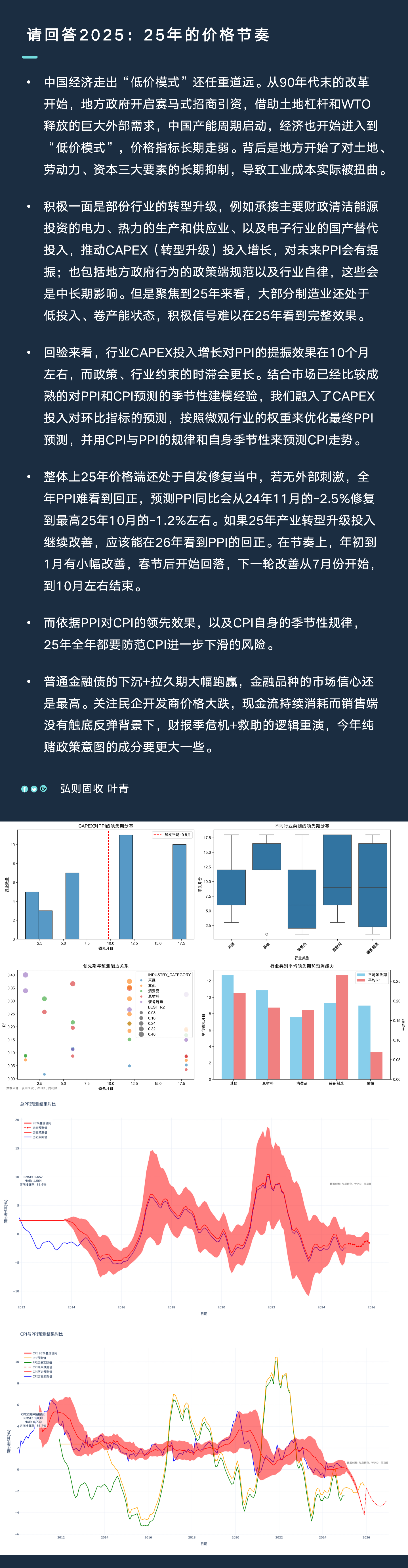

回验来看,行业CAPEX投入增长对PPI的提振效果在10个月左右,而政策、行业约束的时滞会更长。结合市场已经比较成熟的对PPI和CPI预测的季节性建模经验,我们融入了CAPEX投入对环比指标的预测,按照微观行业的权重来优化最终PPI预测,并用CPI与PPI的规律和自身季节性来预测CPI走势。

整体上25年价格端还处于自发修复当中,若无外部刺激,全年PPI难看到回正,预测PPI同比会从24年11月的-2.5%修复到最高25年10月的-1.2%左右。如果25年产业转型升级投入继续改善,应该能在26年看到PPI的回正。在节奏上,年初到1月有小幅改善,春节后开始回落,下一轮改善从7月份开始,到10月左右结束。

而依据PPI对CPI的领先效果,以及CPI自身的季节性规律,25年全年都要防范CPI进一步下滑的风险。

普通金融债的下沉+拉久期大幅跑赢,金融品种的市场信心还是最高。关注民企开发商价格大跌,现金流持续消耗而销售端没有触底反弹背景下,财报季危机+救助的逻辑重演,今年纯赌政策意图的成分要更大一些。

配图