请回答2025:银行负债成本能下行多少

发布日期:

核心内容

根据过去一年广谱利率的下降趋势,预测25年银行负债成本将从24年末2%以上降至1.5%以上,DR007从1.8%降至1.3%以上,降息空间为30-40个基点。上述预测还是偏乐观的情形,原因在于过去一年降低广谱利率的努力,最近几个月又发生波折,理财业绩重回3%以上,债基月年化回报冲到10%以上。相对于当前市场偏强的降息预期,25年银行负债成本及降息空间将构成债券市场的关键约束,一季度市场行为前置、追求资本利得会导致预期兑现过度,后续降息不及预期,又容易带来利率波动加大的风险。

详细内容

弘则固收叶青,降息空间、资金价格一直受到银行负债成本的软约束,例如资金价格偏低时往往会带来资金空转,历史上也只有疫情、金融危机这种特殊时期才出现资金价格大幅低于银行负债成本的情况。而银行负债成本难降不仅会制约货币政策空间,还会让实体经济融资成本难以降低、限制经济复苏的步伐。25年降低银行负债成本已成为了不得不解决的关键问题,一些堵点包括:

理财、货基等非银产品的发展以及业绩偏高提高了居民的收益要求,导致存款价格下调后出现严重的存款流失、存款定期化。

银行体系固有的的结构性矛盾,地方性银行并非完全市场化行为,与地方政府的行为绑定,服务于地方经济,天然也存在冲规模诉求,也容易导致恶性竞争;地方银行资产端有非市场化行为,存在隐性风险,为了防范风险,在负债端又提高了考核要求,助推了同业资金需求。

资金空转:根源是城投提供了高收益来源,最初的子弹来源于此。监管约束下,资金通过层层嵌套方式来切分城投蛋糕,而产业实体受此影响融资成本偏高,监管为了降低其融资成本又不得不多放水,最后多余的资金在金融体系内发生空转。24年以来政策开始大幅压降城投融资成本,逐步将货币政策目标由盯数量转变为盯价格,有助于从根本上扭转空转套利问题。

目前阶段,货币政策把控住价格端(OMO)目标,资金价格难以大幅下降,空转的资金获利空间越来越小,开始主要追求资本利得,而随着这一部分收益空间也开始消失甚至回补,这些空转的资金面临着两个艰难的出路,一是做更困难、风险更高的业务、主动挖掘实体融资空间,另一个则是退回央行(减少融入),这一过程中金融服务实体经济的效率将得到提升,有助于提高政策利率传导到实体的效率。

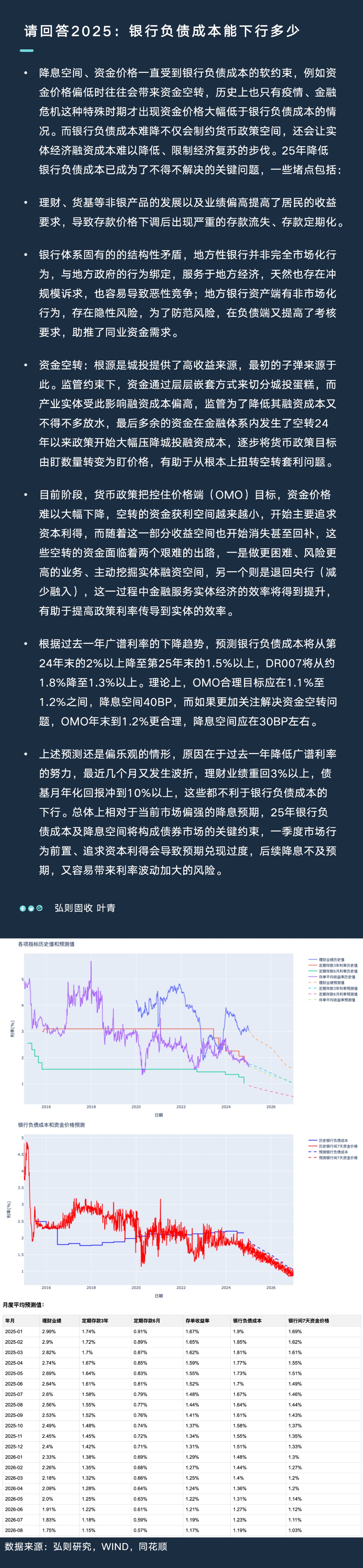

根据过去一年广谱利率的下降趋势,预测银行负债成本将从第24年末的2%以上降至第25年末的1.5%以上,DR007将从约1.8%降至1.3%以上。理论上,OMO合理目标应在1.1%至1.2%之间,降息空间40BP,而如果更加关注解决资金空转问题,OMO年末到1.2%更合理,降息空间应在30BP左右。

上述预测还是偏乐观的情形,原因在于过去一年降低广谱利率的努力,最近几个月又发生波折,理财业绩重回3%以上,债基月年化回报冲到10%以上,这些都不利于银行负债成本的下行。总体上相对于当前市场偏强的降息预期,25年银行负债成本及降息空间将构成债券市场的关键约束,一季度市场行为前置、追求资本利得会导致预期兑现过度,后续降息不及预期,又容易带来利率波动加大的风险。

配图