用好低利率为银行补充资本有助于加快利率传导

发布日期:

核心内容

将低廉成本募集到国债资金,用于银行注资,理论上可以加快利率传导,但是方式上,购买债务优于二级注资优于一级注资。

详细内容

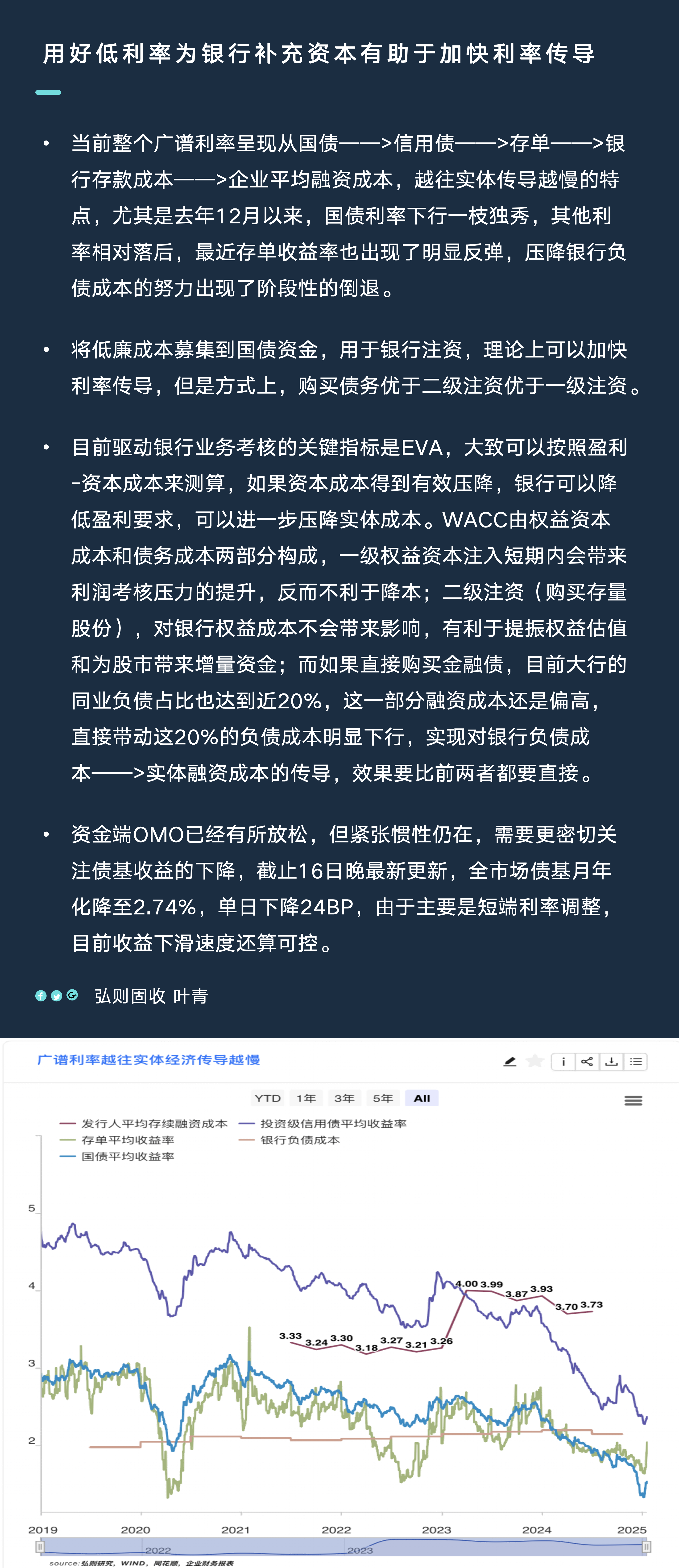

弘则固收叶青,当前整个广谱利率呈现从国债——>信用债——>存单——>银行存款成本——>企业平均融资成本,越往实体传导越慢的特点,尤其是去年12月以来,国债利率下行一枝独秀,其他利率相对落后,最近存单收益率也出现了明显反弹,压降银行负债成本的努力出现了阶段性的倒退。

将低廉成本募集到国债资金,用于银行注资,理论上可以加快利率传导,但是方式上,购买债务优于二级注资优于一级注资。

目前驱动银行业务考核的关键指标是EVA,大致可以按照盈利-资本成本来测算,如果资本成本得到有效压降,银行可以降低盈利要求,可以进一步压降实体成本。WACC由权益资本成本和债务成本两部分构成,一级权益资本注入短期内会带来利润考核压力的提升,反而不利于降本;二级注资(购买存量股份),对银行权益成本不会带来影响,有利于提振权益估值和为股市带来增量资金;而如果直接购买金融债,目前大行的同业负债占比也达到近20%,这一部分融资成本还是偏高,直接带动这20%的负债成本明显下行,实现对银行负债成本——>实体融资成本的传导,效果要比前两者都要直接。

资金端OMO已经有所放松,但紧张惯性仍在,需要更密切关注债基收益的下降,截止16日晚最新更新,全市场债基月年化降至2.74%,单日下降24BP,由于主要是短端利率调整,目前收益下滑速度还算可控。

配图