指数化布局可转债(弘则可转债系列指数及量化指标推出)

发布日期:

核心内容

当前转债情绪已回落至低位,但市场表现仍在去年9月以来高位,情绪周期的背离历史回验来看在季度尺度内难以维系,转债需要经过一轮调整才会进入到更好的配置时点。25年转债先把握住情绪周期、大类指数的高低切换,在市场更合理的位置再布局风格、行业差异。

详细内容

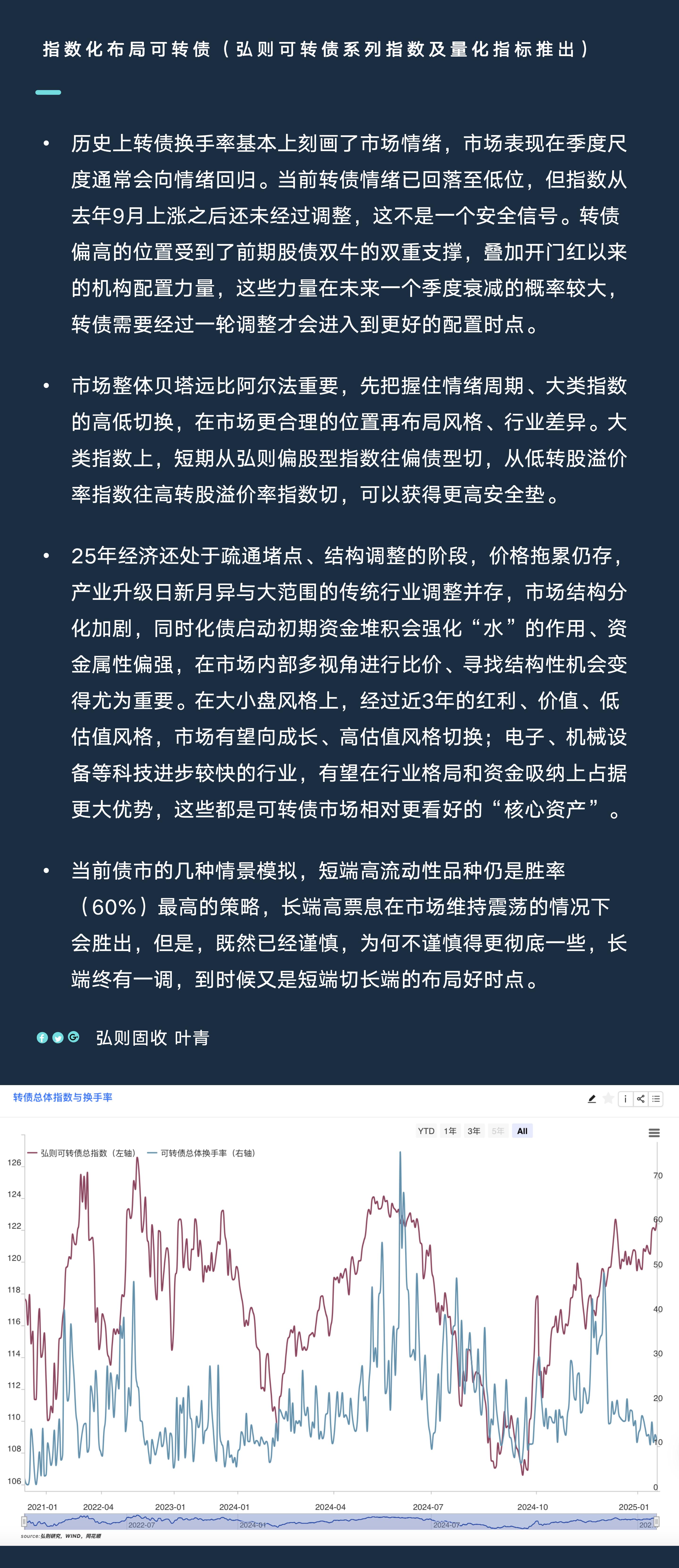

弘则固收叶青,历史上转债换手率基本上刻画了市场情绪,市场表现在季度尺度通常会向情绪回归。当前转债情绪已回落至低位,但指数从去年9月上涨之后还未经过调整,这不是一个安全信号。转债偏高的位置受到了前期股债双牛的双重支撑,叠加开门红以来的机构配置力量,这些力量在未来一个季度衰减的概率较大,转债需要经过一轮调整才会进入到更好的配置时点。

市场整体贝塔远比阿尔法重要,先把握住情绪周期、大类指数的高低切换,在市场更合理的位置再布局风格、行业差异。大类指数上,短期从弘则偏股型指数往偏债型切,从低转股溢价率指数往高转股溢价率指数切,可以获得更高安全垫。

25年经济还处于疏通堵点、结构调整的阶段,价格拖累仍存,产业升级日新月异与大范围的传统行业调整并存,市场结构分化加剧,同时化债启动初期资金堆积会强化“水”的作用、资金属性偏强,在市场内部多视角进行比价、寻找结构性机会变得尤为重要。在大小盘风格上,经过近3年的红利、价值、低估值风格,市场有望向成长、高估值风格切换;电子、机械设备等科技进步较快的行业,有望在行业格局和资金吸纳上占据更大优势,这些都是可转债市场相对更看好的“核心资产”。

当前债市的几种情景模拟,短端高流动性品种仍是胜率(60%)最高的策略,长端高票息在市场维持震荡的情况下会胜出,但是,既然已经谨慎,为何不谨慎得更彻底一些,长端终有一调,到时候又是短端切长端的布局好时点。

配图