开门红以来资金情况

发布日期:

核心内容

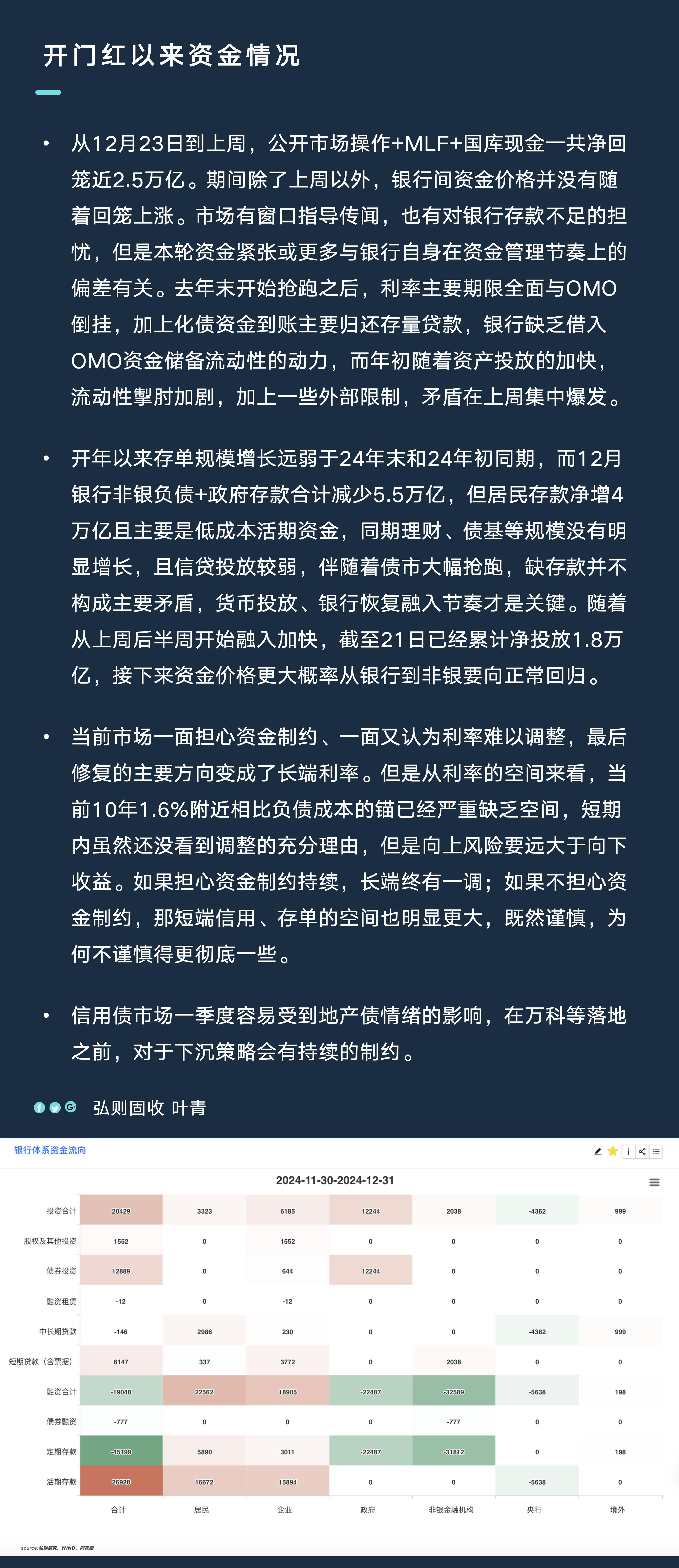

开年以来存单规模增长远弱于24年末和24年初同期,而12月银行非银负债+政府存款合计减少5.5万亿,但居民存款净增4万亿且主要是低成本活期资金,同期理财、债基等规模没有明显增长,且信贷投放较弱,伴随着债市大幅抢跑,资金面的收紧也并非12月发生,缺存款并不构成主要矛盾,货币投放、银行恢复融入节奏才是关键。

详细内容

弘则固收叶青,从12月23日到上周,公开市场操作+MLF+国库现金一共净回笼近2.5万亿。期间除了上周以外,银行间资金价格并没有随着回笼上涨。市场有窗口指导传闻,也有对银行存款不足的担忧,但是本轮资金紧张或更多与银行自身在资金管理节奏上的偏差有关。去年末开始抢跑之后,利率主要期限全面与OMO倒挂,加上化债资金到账主要归还存量贷款,银行缺乏借入OMO资金储备流动性的动力,而年初随着资产投放的加快,流动性掣肘加剧,加上一些外部限制,矛盾在上周集中爆发。

开年以来存单规模增长远弱于24年末和24年初同期,而12月银行非银负债+政府存款合计减少5.5万亿,但居民存款净增4万亿且主要是低成本活期资金,同期理财、债基等规模没有明显增长,且信贷投放较弱,伴随着债市大幅抢跑,缺存款并不构成主要矛盾,货币投放、银行恢复融入节奏才是关键。随着从上周后半周开始融入加快,截至21日已经累计净投放1.8万亿,接下来资金价格更大概率从银行到非银要向正常回归。

当前市场一面担心资金制约、一面又认为利率难以调整,最后修复的主要方向变成了长端利率。但是从利率的空间来看,当前10年1.6%附近相比负债成本的锚已经严重缺乏空间,短期内虽然还没看到调整的充分理由,但是向上风险要远大于向下收益。如果担心资金制约持续,长端终有一调;如果不担心资金制约,那短端信用、存单的空间也明显更大,既然谨慎,为何不谨慎得更彻底一些。

信用债市场一季度容易受到地产债情绪的影响,在万科等落地之前,对于下沉策略会有持续的制约。

配图