次优也是好的选择

发布日期:

核心内容

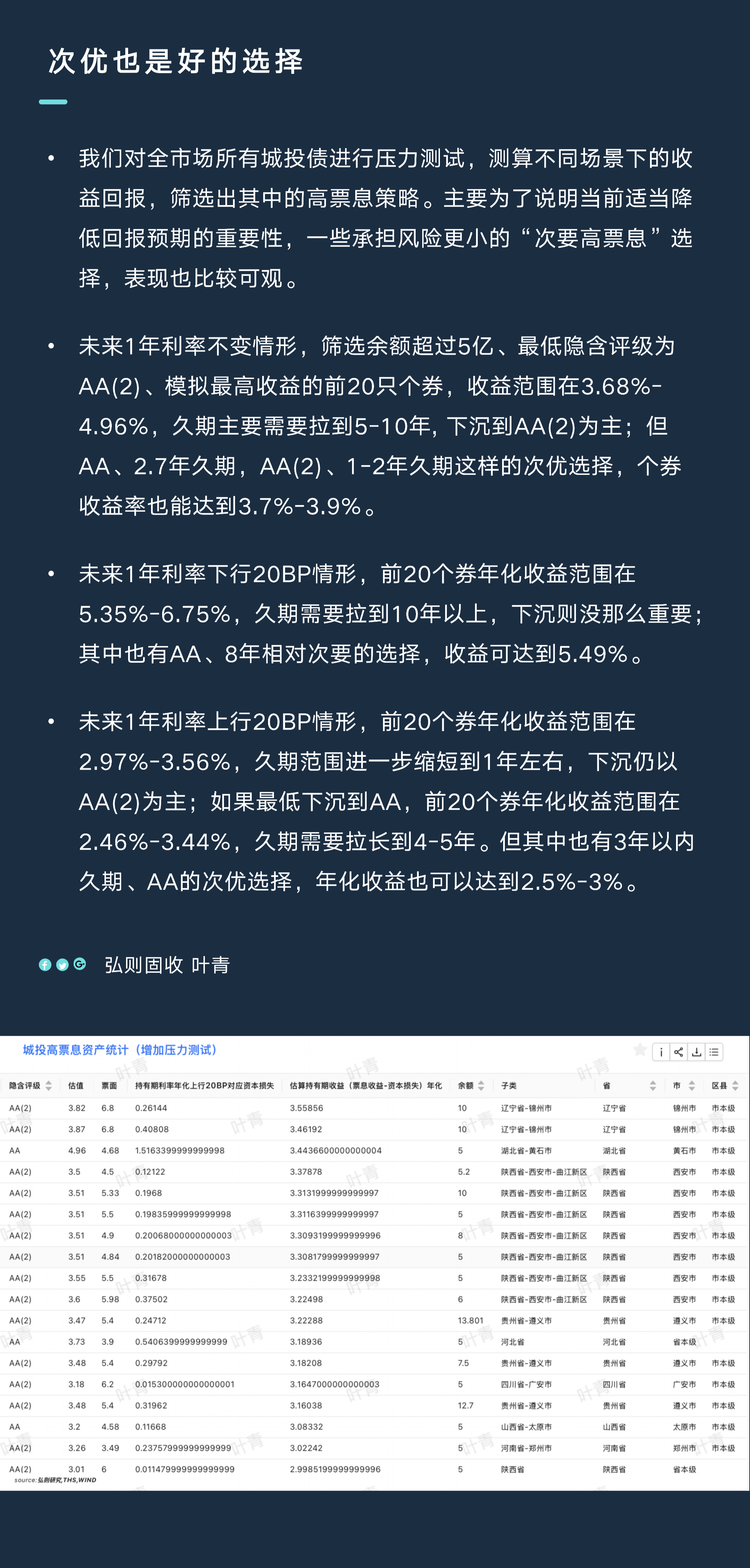

我们对全市场所有城投债进行压力测试,测算不同场景下的收益回报,筛选出其中的高票息策略。主要为了说明当前适当降低回报预期的重要性,一些承担风险更小的“次要高票息”选择,表现也比较可观。

详细内容

弘则固收叶青,我们对全市场所有城投债进行压力测试,测算不同场景下的收益回报,筛选出其中的高票息策略。未来1年利率不变情形,筛选余额超过5亿、最低隐含评级为AA(2)、模拟最高收益的前20只个券,收益范围在3.68%-4.96%,久期主要需要拉到5-10年, 下沉到AA(2)为主;但AA、2.7年久期,AA(2)、1-2年久期这样的次优选择,个券收益率也能达到3.7%-3.9%。

未来1年利率下行20BP情形,前20个券年化收益范围在5.35%-6.75%,久期需要拉到10年以上,下沉则没那么重要;其中也有AA、8年相对次要的选择,收益可达到5.49%。

未来1年利率上行20BP情形,前20个券年化收益范围在2.97%-3.56%,久期范围进一步缩短到1年左右,下沉仍以AA(2)为主;如果最低下沉到AA,前20个券年化收益范围在2.46%-3.44%,久期需要拉长到4-5年。但其中也有3年以内久期、AA的次优选择,年化收益也可以达到2.5%-3%。

未来1年利率下行20BP情形,前20个券年化收益范围在5.35%-6.75%,久期需要拉到10年以上,下沉则没那么重要;其中也有AA、8年相对次要的选择,收益可达到5.49%。

未来1年利率上行20BP情形,前20个券年化收益范围在2.97%-3.56%,久期范围进一步缩短到1年左右,下沉仍以AA(2)为主;如果最低下沉到AA,前20个券年化收益范围在2.46%-3.44%,久期需要拉长到4-5年。但其中也有3年以内久期、AA的次优选择,年化收益也可以达到2.5%-3%。

配图