刻画降息预期及大模型辅助研究实践

发布日期:

核心内容

长短端隐含降息预期的巨大不一致,不是一个经常出现的情况,至少在历史上,我们还没有看到过如此巨大的长短端背离。从统计学的意义上,这意味着接下来去赌长短端的降息预期回归(曲线变陡)是个概率偏大的注。

详细内容

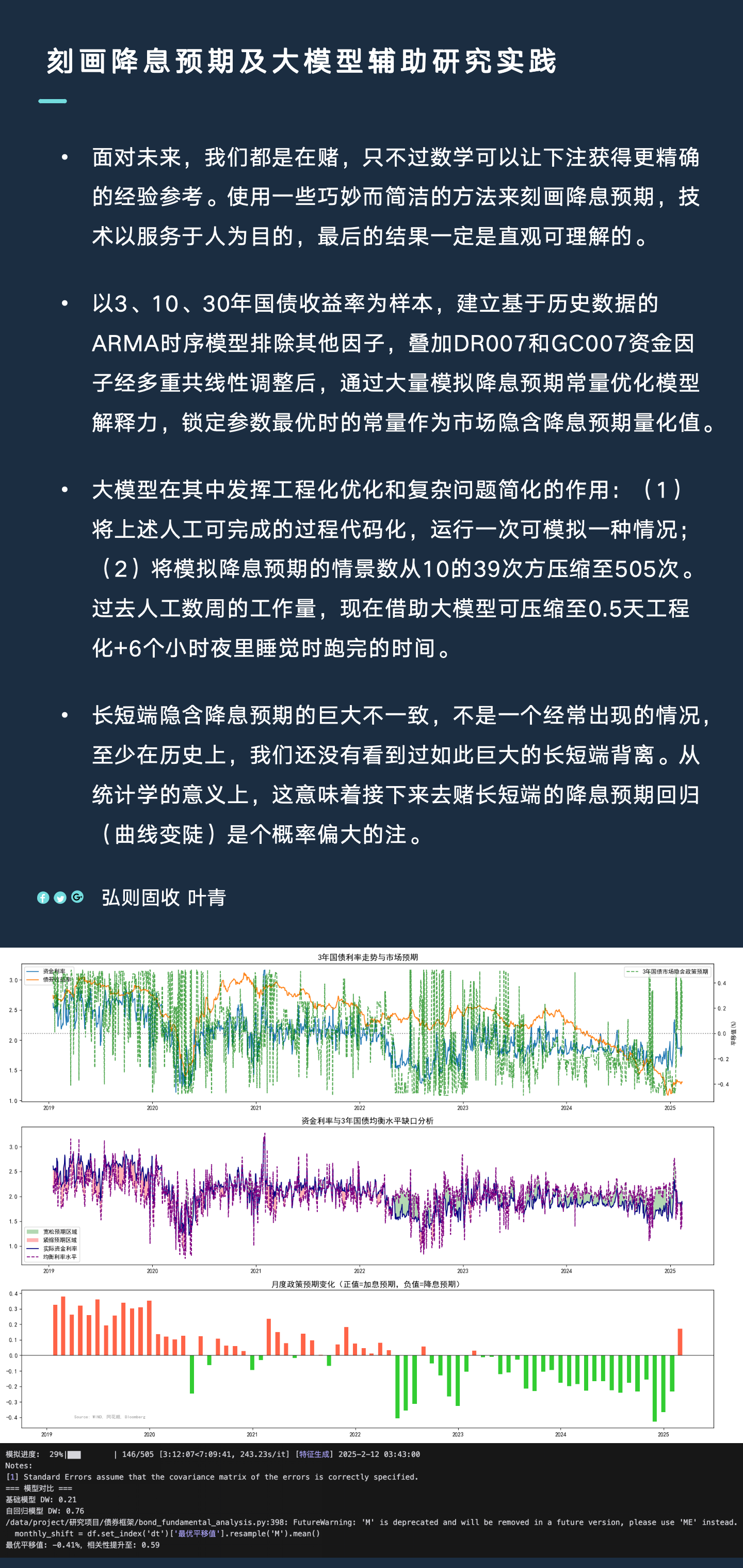

弘则固收叶青,面对未来,我们都是在赌,只不过数学可以让下注获得更精确的经验参考。使用一些巧妙而简洁的方法来刻画降息预期,技术以服务于人为目的,最后的结果一定是直观可理解的。

以3、10、30年国债收益率为样本,建立基于历史数据的ARMA时序模型排除其他因子,叠加DR007和GC007资金因子经多重共线性调整后,通过大量模拟降息预期常量优化模型解释力,锁定参数最优时的常量作为市场隐含降息预期量化值。

大模型在其中发挥工程化优化和复杂问题简化的作用:(1)将上述人工可完成的过程代码化,运行一次可模拟一种情况;(2)将模拟降息预期的情景数从10的39次方压缩至505次。过去人工数周的工作量,现在借助大模型可压缩至0.5天工程化+6个小时夜里睡觉时跑完的时间。

长短端隐含降息预期的巨大不一致,不是一个经常出现的情况,至少在历史上,我们还没有看到过如此巨大的长短端背离。从统计学的意义上,这意味着接下来去赌长短端的降息预期回归(曲线变陡)是个概率偏大的注。

配图