银行负债成本跟踪及降息空间测算

发布日期:

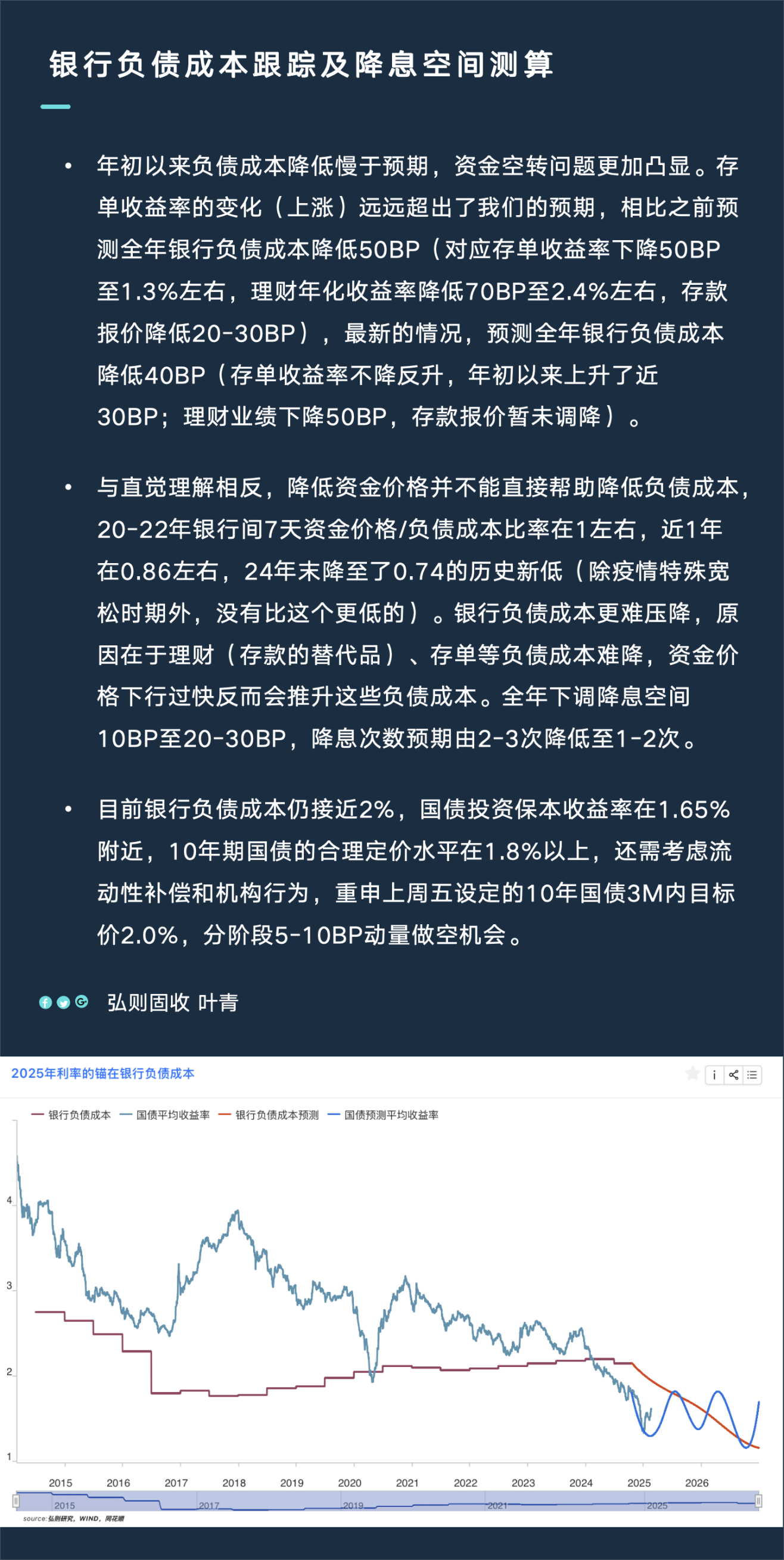

核心内容

目前银行负债成本仍接近2%,国债投资保本收益率在1.65%附近,10年期国债的合理定价水平在1.8%以上,还需考虑流动性补偿和机构行为,重申上周五设定的10年国债3M内目标价2.0%,分阶段5-10BP动量做空机会。

详细内容

弘则固收叶青,年初以来负债成本降低慢于预期,资金空转问题更加凸显。存单收益率的变化(上涨)远远超出了我们的预期,相比之前预测全年银行负债成本降低50BP(对应存单收益率下降50BP至1.3%左右,理财年化收益率降低70BP至2.4%左右,存款报价降低20-30BP),最新的情况,预测全年银行负债成本降低40BP(存单收益率不降反升,年初以来上升了近30BP;理财业绩下降50BP,存款报价暂未调降)。

与直觉理解相反,降低资金价格并不能直接帮助降低负债成本,20-22年银行间7天资金价格/负债成本比率在1左右,近1年在0.86左右,24年末降至了0.74的历史新低(除疫情特殊宽松时期外,没有比这个更低的)。银行负债成本更难压降,原因在于理财(存款的替代品)、存单等负债成本难降,资金价格下行过快反而会推升这些负债成本。全年下调降息空间10BP至20-30BP,降息次数预期由2-3次降低至1-2次。

目前银行负债成本仍接近2%,国债投资保本收益率在1.65%附近,10年期国债的合理定价水平在1.8%以上,还需考虑流动性补偿和机构行为,重申上周五设定的10年国债3M内目标价2.0%,分阶段5-10BP动量做空机会。

配图