美国固收产品投资策略借鉴-PGIM Muni High Income Fund

发布日期:

核心内容

美国市场的龙头“城投债基”告诉我们有一种策略叫富贵散中求。我们在这只产品身上看到了将能力转换为数字的生动体现,运用概率,加大样本数量,可以将内部检验的入池违约率、择时胜率,转换为账面价值,至少这家美国同行就是这么在操作的。

详细内容

弘则固收叶青,富贵散中求,大力出奇迹,大力显能力。如何将内部研究能力转化为超额收益,这家美国同行给出了生动的策略思路。

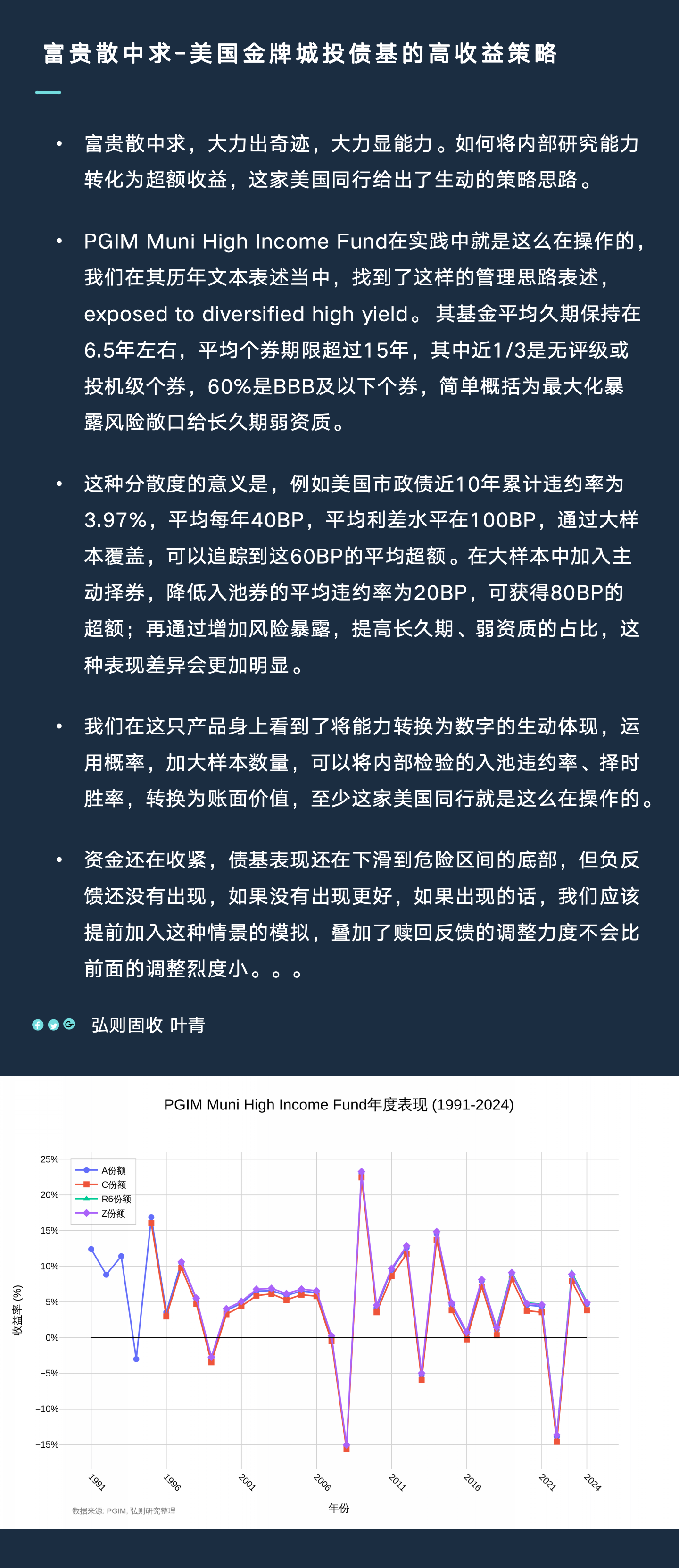

PGIM Muni High Income Fund在实践中就是这么在操作的,我们在其历年文本表述当中,找到了这样的管理思路表述,exposed to diversified high yield。 其基金平均久期保持在6.5年左右,平均个券期限超过15年,其中近1/3是无评级或投机级个券,60%是BBB及以下个券,简单概括为最大化暴露风险敞口给长久期弱资质。

这种分散度的意义是,例如美国市政债近10年累计违约率为3.97%,平均每年40BP,平均利差水平在100BP,通过大样本覆盖,可以追踪到这60BP的平均超额。在大样本中加入主动择券,降低入池券的平均违约率为20BP,可获得80BP的超额;再通过增加风险暴露,提高长久期、弱资质的占比,这种表现差异会更加明显。

我们在这只产品身上看到了将能力转换为数字的生动体现,运用概率,加大样本数量,可以将内部检验的入池违约率、择时胜率,转换为账面价值,至少这家美国同行就是这么在操作的。

资金还在收紧,债基表现还在下滑到危险区间的底部,但负反馈还没有出现,如果没有出现更好,如果出现的话,我们应该提前加入这种情景的模拟,叠加了赎回反馈的调整力度不会比前面的调整烈度小。。。

配图