对冲工具常态化上岗-贝莱德的实践

发布日期:

核心内容

国内市场工具短期内难以满足投资人对冲需求,需要脑洞大开。前期我们尝试过模拟利用ETF资产的相关性来进行对冲的效果,算是另辟蹊径。相关性不高的资产放在一起有降低波动的效果,实测这种效果确实存在,甚至还很明显。

详细内容

弘则固收叶青,作为一只拿绝对收益作为目标的欧元区债基,贝莱德欧洲债券基金在2020年后利率从底部震荡到开启上行的时期,取得了较高超额回报。产品保持衍生品常态化使用来实现对冲“站岗”,保持策略的完整性和系统化。24年末实际久期来到7.5年,对冲后净久期降至4.82年。而在利率下行期小幅使用衍生品也可以起到调节久期偏离的作用。

国内市场工具短期内难以满足投资人对冲需求,需要脑洞大开。前期我们尝试过模拟利用ETF资产的相关性来进行对冲的效果,算是另辟蹊径。相关性不高的资产放在一起有降低波动的效果,我们实测这种效果确实存在,甚至还很明显。

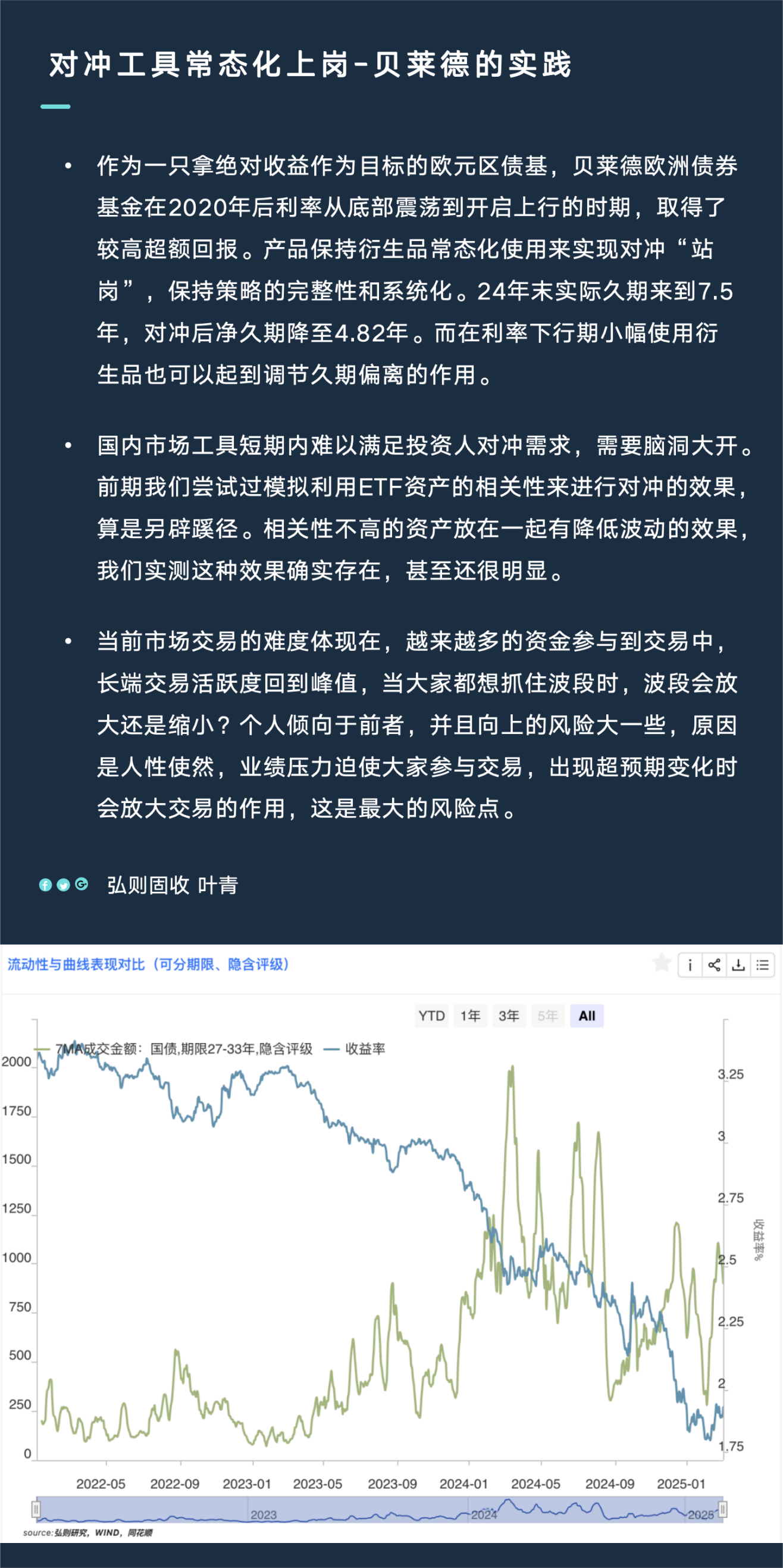

当前市场交易的难度体现在,越来越多的资金参与到交易中,长端交易活跃度回到峰值,当大家都想抓住波段时,波段会放大还是缩小?个人倾向于前者,并且向上的风险大一些,原因是人性使然,业绩压力迫使大家参与交易,出现超预期变化时会放大交易的作用,这是最大的风险点。

配图