开年以来的债券供给图谱

发布日期:

核心内容

开年以来的债券供给,第一个特征:当前银行体系资金明显没有去年类似时期充裕;第二个特征:越往后面,化债给信贷带来的拖累越小;第三个特征:产业在低利率下的融资需求回升;第四个特征:居民信贷回温相比去年明显也是不同的情景。

详细内容

开年以来的债券供给图谱

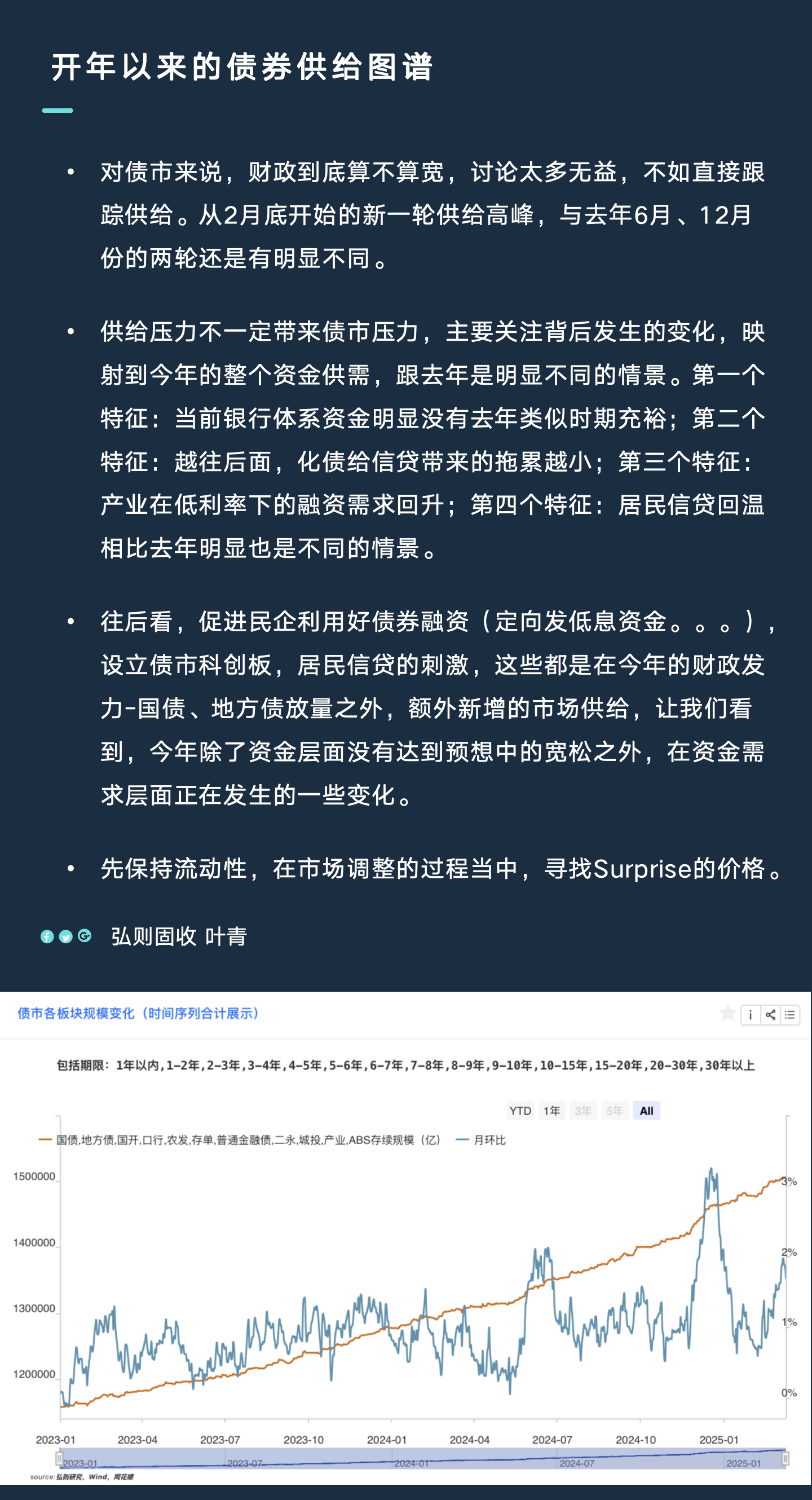

对债市来说,财政到底算不算宽,讨论太多无益,不如直接跟踪供给。从2月底开始的新一轮供给高峰,与去年6月、12月份的两轮还是有明显不同。

供给压力不一定带来债市压力,主要关注背后发生的变化,映射到今年的整个资金供需,跟去年是明显不同的情景。第一个特征:当前银行体系资金明显没有去年类似时期充裕;第二个特征:越往后面,化债给信贷带来的拖累越小;第三个特征:产业在低利率下的融资需求回升;第四个特征:居民信贷回温相比去年明显也是不同的情景。

往后看,促进民企利用好债券融资(定向发低息资金。。。),设立债市科创板,居民信贷的刺激,这些都是在今年的财政发力-国债、地方债放量之外,额外新增的市场供给,让我们看到,今年除了资金层面没有达到预想中的宽松之外,在资金需求层面正在发生的一些变化。

先保持流动性,在市场调整的过程当中,寻找Surprise的价格。

对债市来说,财政到底算不算宽,讨论太多无益,不如直接跟踪供给。从2月底开始的新一轮供给高峰,与去年6月、12月份的两轮还是有明显不同。

供给压力不一定带来债市压力,主要关注背后发生的变化,映射到今年的整个资金供需,跟去年是明显不同的情景。第一个特征:当前银行体系资金明显没有去年类似时期充裕;第二个特征:越往后面,化债给信贷带来的拖累越小;第三个特征:产业在低利率下的融资需求回升;第四个特征:居民信贷回温相比去年明显也是不同的情景。

往后看,促进民企利用好债券融资(定向发低息资金。。。),设立债市科创板,居民信贷的刺激,这些都是在今年的财政发力-国债、地方债放量之外,额外新增的市场供给,让我们看到,今年除了资金层面没有达到预想中的宽松之外,在资金需求层面正在发生的一些变化。

先保持流动性,在市场调整的过程当中,寻找Surprise的价格。

配图