补充资本的双重内涵:向下行为扭转

发布日期:

核心内容

当前银行资本补充是首次尝试"向下维持平衡",意在扭转银行囤积资本、规避风险的行为,但成功关键在于能否促使银行增加信贷投放而非继续配置债券,招行率先低利率抢跑消费贷展示了行为扭转可能性,投资策略上信用债下沉确定性更高。

详细内容

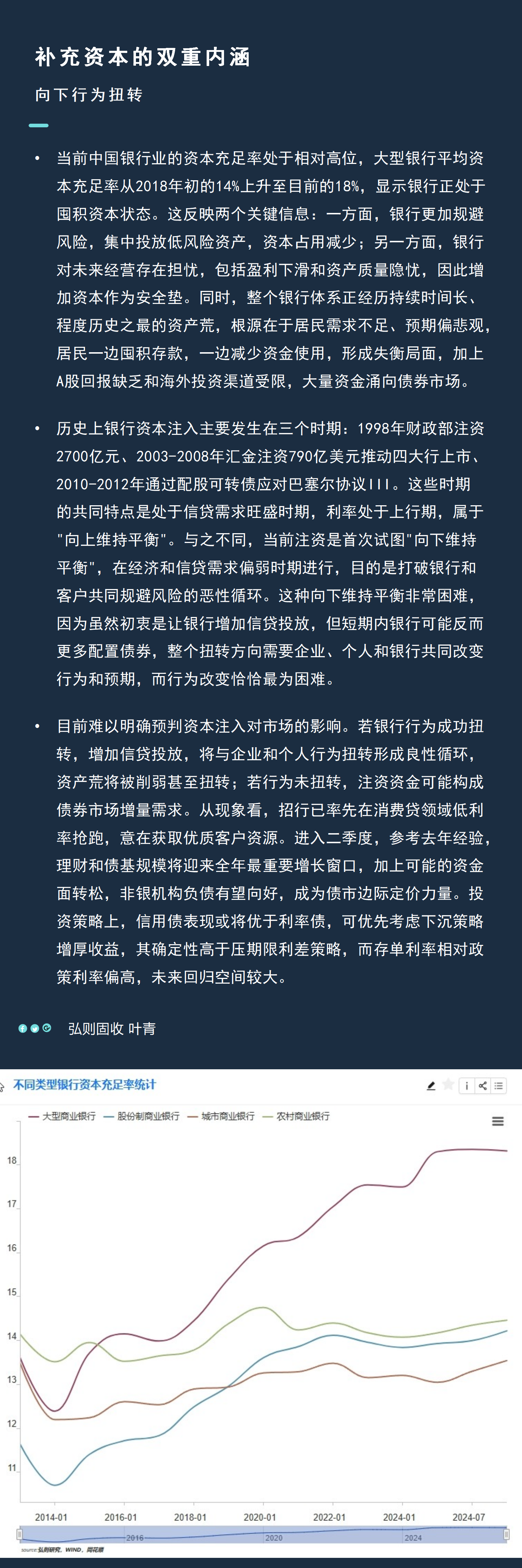

当前中国银行业的资本充足率处于相对高位,大型银行平均资本充足率从2018年初的14%上升至目前的18%,显示银行正处于囤积资本状态。这反映两个关键信息:一方面,银行更加规避风险,集中投放低风险资产,资本占用减少;另一方面,银行对未来经营存在担忧,包括盈利下滑和资产质量隐忧,因此增加资本作为安全垫。同时,整个银行体系正经历持续时间长、程度历史之最的资产荒,根源在于居民需求不足、预期偏悲观,居民一边囤积存款,一边减少资金使用,形成失衡局面,加上A股回报缺乏和海外投资渠道受限,大量资金涌向债券市场。

历史上银行资本注入主要发生在三个时期:1998年财政部注资2700亿元、2003-2008年汇金注资790亿美元推动四大行上市、2010-2012年通过配股可转债应对巴塞尔协议III。这些时期的共同特点是处于信贷需求旺盛时期,利率处于上行期,属于"向上维持平衡"。与之不同,当前注资是首次试图"向下维持平衡",在经济和信贷需求偏弱时期进行,目的是打破银行和客户共同规避风险的恶性循环。这种向下维持平衡非常困难,因为虽然初衷是让银行增加信贷投放,但短期内银行可能反而更多配置债券,整个扭转方向需要企业、个人和银行共同改变行为和预期,而行为改变恰恰最为困难。

目前难以明确预判资本注入对市场的影响。若银行行为成功扭转,增加信贷投放,将与企业和个人行为扭转形成良性循环,资产荒将被削弱甚至扭转;若行为未扭转,注资资金可能构成债券市场增量需求。从现象看,招行已率先在消费贷领域低利率抢跑,意在获取优质客户资源。进入二季度,参考去年经验,理财和债基规模将迎来全年最重要增长窗口,加上可能的资金面转松,非银机构负债有望向好,成为债市边际定价力量。投资策略上,信用债表现或将优于利率债,可优先考虑下沉策略增厚收益,其确定性高于压期限利差策略,而存单利率相对政策利率偏高,未来回归空间较大。

配图