复盘上一轮疫情期间的全球流动性危机:流动性危机中的债市避险机会

发布日期:

核心内容

当前市场酷似2020年疫情流动性危机,各类资产普遍下跌。中国债市或再度成为避险资产,但前提是政策及时宽松。市场或出现三种情景:恐慌抛售导致流动性紧张、政策温和维稳、强力宽松重演2020年剧本。建议多点布局、灵活调整,避免单一品种风险,关注期限利差,随时从快速下行曲线切换至缓慢下行曲线。

详细内容

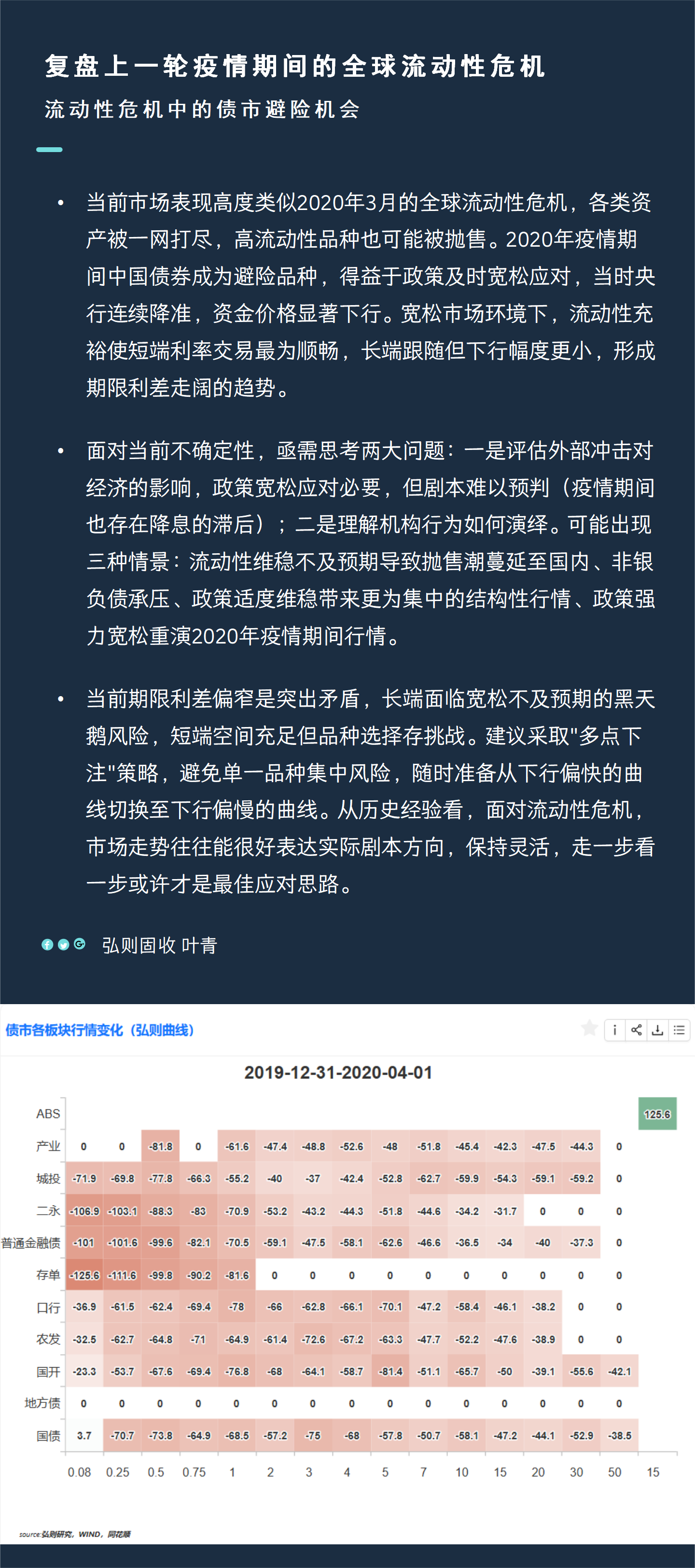

当前市场表现高度类似2020年3月的全球流动性危机,各类资产被一网打尽,高流动性品种也可能被抛售。2020年疫情期间中国债券成为避险品种,得益于政策及时宽松应对,当时央行连续降准,资金价格显著下行。宽松市场环境下,流动性充裕使短端利率交易最为顺畅,长端跟随但下行幅度更小,形成期限利差走阔的趋势。

面对当前不确定性,亟需思考两大问题:一是评估外部冲击对经济的影响,政策宽松应对必要,但剧本难以预判(疫情期间也存在降息的滞后);二是理解机构行为如何演绎。可能出现三种情景:流动性维稳不及预期导致抛售潮蔓延至国内、非银负债承压、政策适度维稳带来更为集中的结构性行情、政策强力宽松重演2020年疫情期间行情。

当前期限利差偏窄是突出矛盾,长端面临宽松不及预期的黑天鹅风险,短端空间充足但品种选择存挑战。建议采取"多点下注"策略,避免单一品种集中风险,随时准备从下行偏快的曲线切换至下行偏慢的曲线。从历史经验看,面对流动性危机,市场走势往往能很好表达实际剧本方向,保持灵活,走一步看一步或许才是最佳应对思路。

配图