动态违约率的所有制差异分析

发布日期:

核心内容

国央企的信用优势并不适用于所有行业,因为国央企在资源获取、政策支持方面虽有制度优势,但民企在经营灵活性、创新效率和市场响应速度等方面优势更突出。

详细内容

在我们的评估体系下,可以简单概括为, 静态违约率反应了行业和主体的长期违约率中枢,是跨周期的,需要匹配更长的投资周期和风险承受能力,A行业的整体收益率比B行业高,对应静态违约率A行业比B行业高,要获取A-B的利差收益,需要能承受更长周期的行业风险。动态违约率则反应了行业和主体在一轮周期内的波动特征,存在轮动机会,例如行业整体收益率比B行业高, 但在近期(通常我们选取6个月)处于A行业的高景气周期、B行业的低景气周期时,反而A行业呈现高收益、低波动,B行业呈现低收益、高波动的特征,这就是动态违约率用来识别投资机会的重要作用。

国央企的信用优势并不适用于所有行业,因为国央企在资源获取、政策支持方面虽有制度优势,但民企在经营灵活性、创新效率和市场响应速度等方面优势更突出。

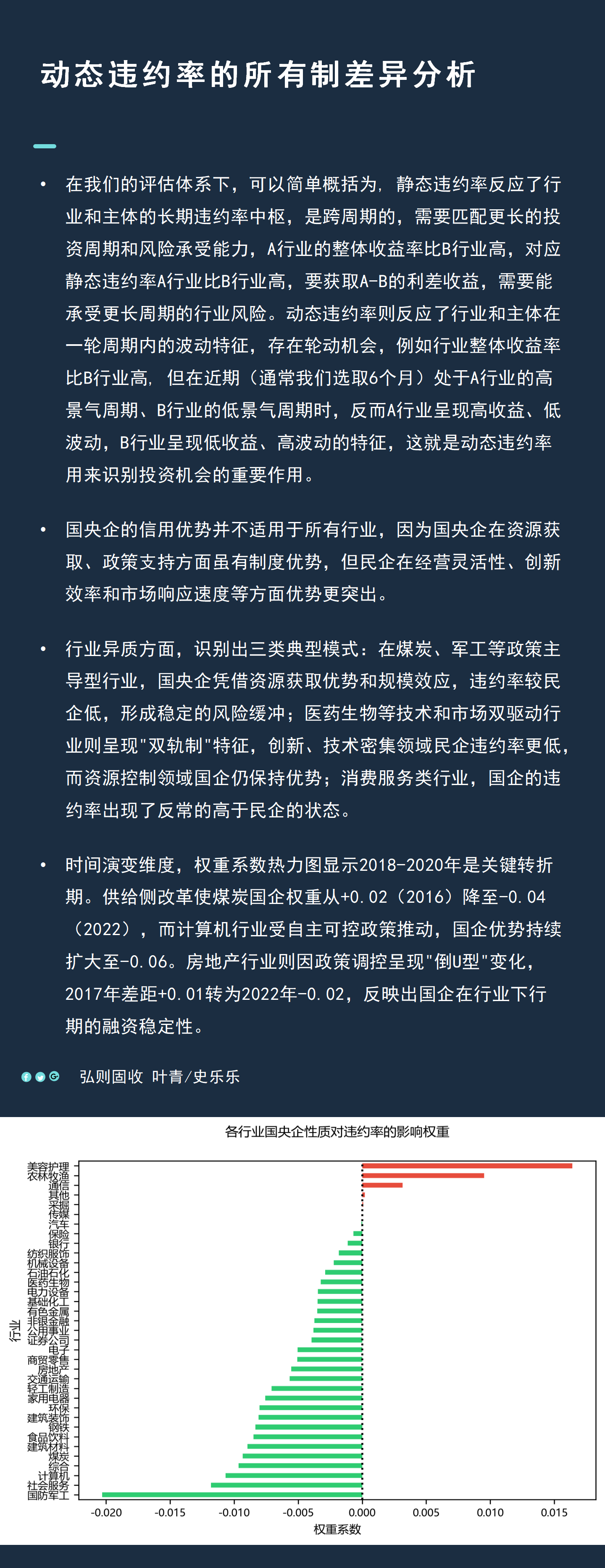

行业异质方面,识别出三类典型模式:在煤炭、军工等政策主导型行业,国央企凭借资源获取优势和规模效应,违约率较民企低,形成稳定的风险缓冲;医药生物等技术和市场双驱动行业则呈现"双轨制"特征,创新、技术密集领域民企违约率更低,而资源控制领域国企仍保持优势;消费服务类行业,国企的违约率出现了反常的高于民企的状态。

时间演变维度,权重系数热力图显示2018-2020年是关键转折期。供给侧改革使煤炭国企权重从+0.02(2016)降至-0.04(2022),而计算机行业受自主可控政策推动,国企优势持续扩大至-0.06。房地产行业则因政策调控呈现"倒U型"变化,2017年差距+0.01转为2022年-0.02,反映出国企在行业下行期的融资稳定性。

配图