CDS视角的历史债务周期复盘

发布日期:

核心内容

2022年以来,由疫情纾困引发的美国债务危机特点鲜明:CDS飙升10倍超2008年危机,但债务问题长期未传导至全球市场,表现出独立发展态势;美元和美股强势部分掩盖了风险;近期随美元和美股调整,危机才开始扩散至英国和欧洲,显示出与2008年全球同步爆发的危机截然不同的传导路径。

详细内容

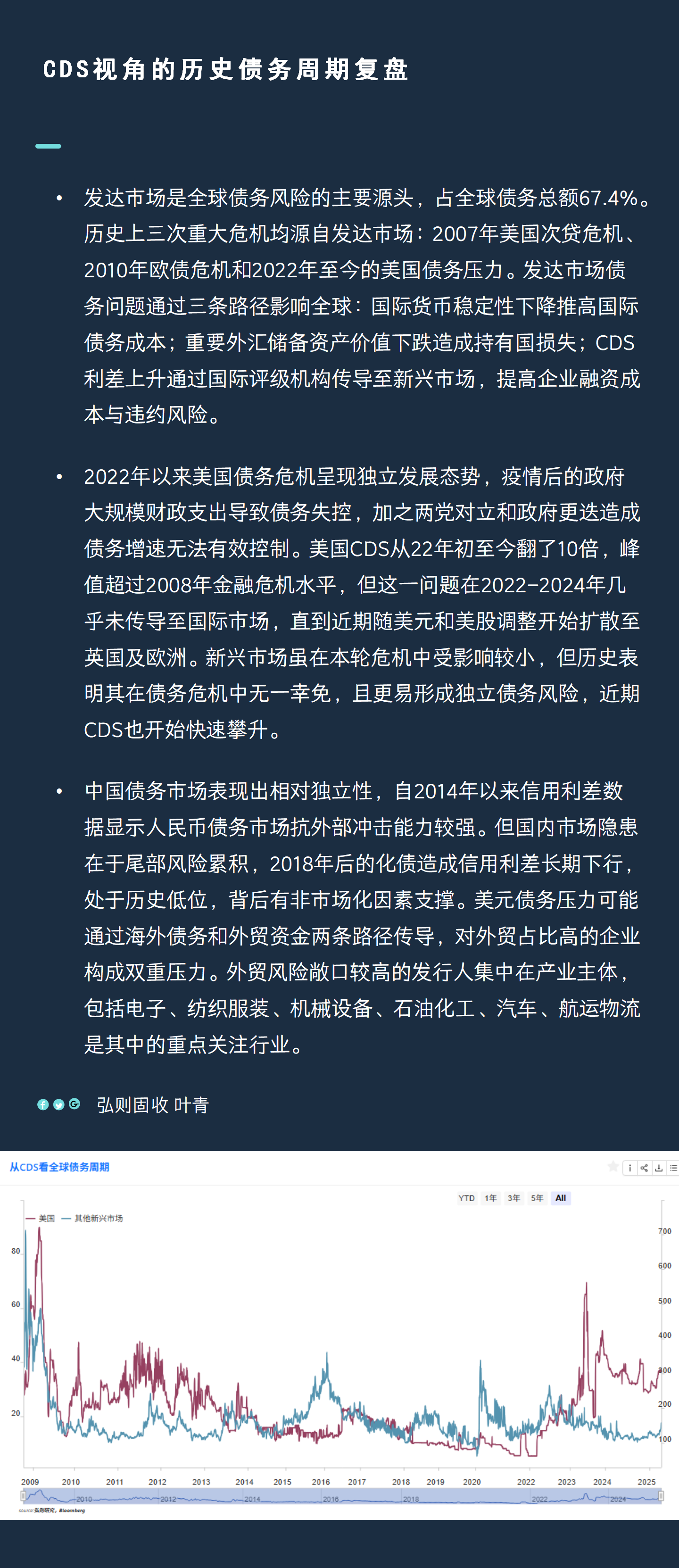

发达市场是全球债务风险的主要源头,占全球债务总额67.4%。历史上三次重大危机均源自发达市场:2007年美国次贷危机、2010年欧债危机和2022年至今的美国债务压力。发达市场债务问题通过三条路径影响全球:国际货币稳定性下降推高国际债务成本;重要外汇储备资产价值下跌造成持有国损失;CDS利差上升通过国际评级机构传导至新兴市场,提高企业融资成本与违约风险。

2022年以来美国债务危机呈现独立发展态势,疫情后的政府大规模财政支出导致债务失控,加之两党对立和政府更迭造成债务增速无法有效控制。美国CDS从22年初至今翻了10倍,峰值超过2008年金融危机水平,但这一问题在2022-2024年几乎未传导至国际市场,直到近期随美元和美股调整开始扩散至英国及欧洲。新兴市场虽在本轮危机中受影响较小,但历史表明其在债务危机中无一幸免,且更易形成独立债务风险,近期CDS也开始快速攀升。

中国债务市场表现出相对独立性,自2014年以来信用利差数据显示人民币债务市场抗外部冲击能力较强。但国内市场隐患在于尾部风险累积,2018年后的化债造成信用利差长期下行,处于历史低位,背后有非市场化因素支撑。美元债务压力可能通过海外债务和外贸资金两条路径传导,对外贸占比高的企业构成双重压力。外贸风险敞口较高的发行人集中在产业主体,包括电子、纺织服装、机械设备、石油化工、汽车、航运物流是其中的重点关注行业。

配图