原油价格波动与新兴市场债务周期:市场压力的来临信号

发布日期:

核心内容

原油价格历来是新兴市场债务风险的领先指标,油价下跌引发资本外流、汇率贬值,加剧新兴市场外债负担。当前市场正呈现新一轮压力:4月以来油价暴跌、新兴市场CDS上升和货币贬值同步发生,避险情绪高度共振。与此同时,各类资产交易空间已非常狭窄,市场已隐含较强宽松预期,后续政策效果存在不确定性,需警惕去年9月后市场表现重演。

详细内容

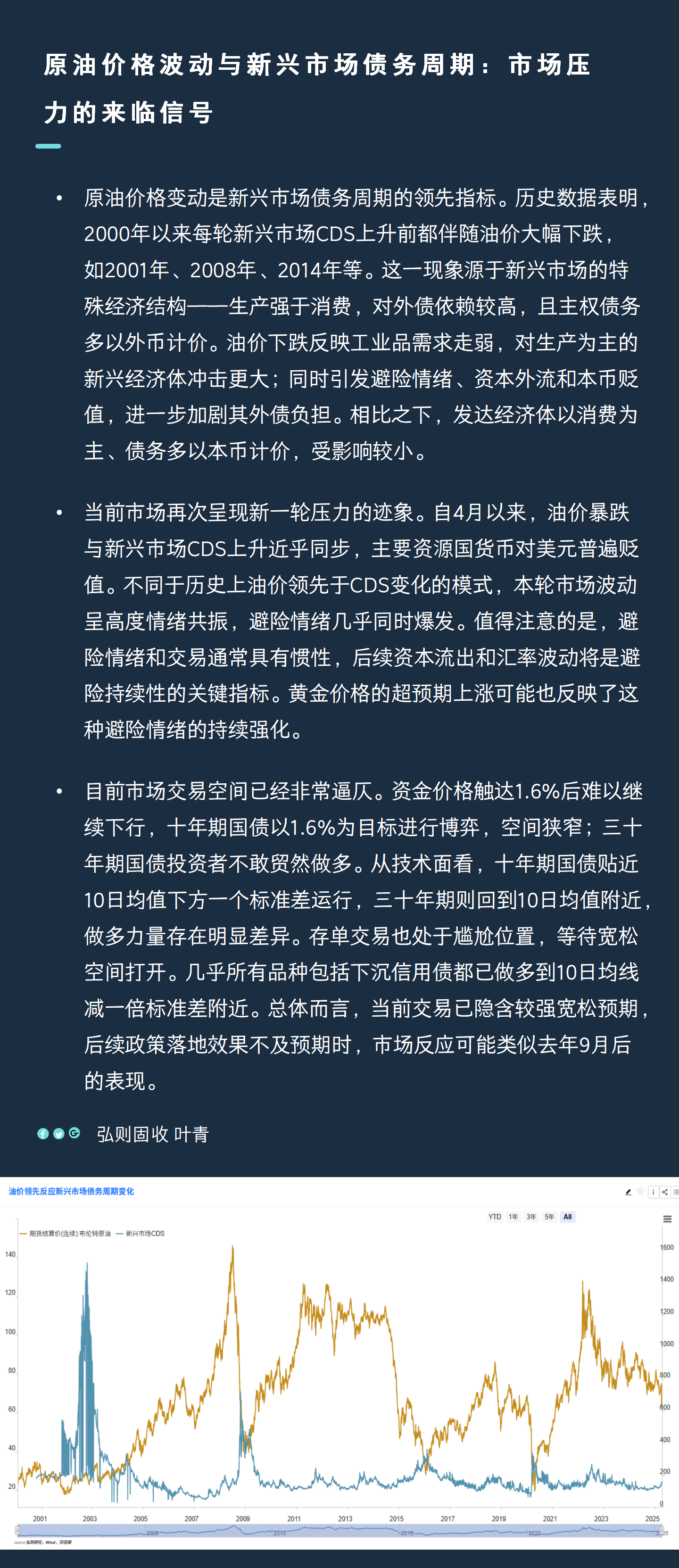

原油价格变动是新兴市场债务周期的领先指标。历史数据表明,2000年以来每轮新兴市场CDS上升前都伴随油价大幅下跌,如2001年、2008年、2014年等。这一现象源于新兴市场的特殊经济结构——生产强于消费,对外债依赖较高,且主权债务多以外币计价。油价下跌反映工业品需求走弱,对生产为主的新兴经济体冲击更大;同时引发避险情绪、资本外流和本币贬值,进一步加剧其外债负担。相比之下,发达经济体以消费为主、债务多以本币计价,受影响较小。

当前市场再次呈现新一轮压力的迹象。自4月以来,油价暴跌与新兴市场CDS上升近乎同步,主要资源国货币对美元普遍贬值。不同于历史上油价领先于CDS变化的模式,本轮市场波动呈高度情绪共振,避险情绪几乎同时爆发。值得注意的是,避险情绪和交易通常具有惯性,后续资本流出和汇率波动将是避险持续性的关键指标。黄金价格的超预期上涨可能也反映了这种避险情绪的持续强化。

目前市场交易空间已经非常逼仄。资金价格触达1.6%后难以继续下行,十年期国债以1.6%为目标进行博弈,空间狭窄;三十年期国债投资者不敢贸然做多。从技术面看,十年期国债贴近10日均值下方一个标准差运行,三十年期则回到10日均值附近,做多力量存在明显差异。存单交易也处于尴尬位置,等待宽松空间打开。几乎所有品种包括下沉信用债都已做多到10日均线减一倍标准差附近。总体而言,当前交易已隐含较强宽松预期,后续政策落地效果不及预期时,市场反应可能类似去年9月后的表现。

配图