债券供需格局新变化

发布日期:

核心内容

25年截至目前债券市场规模净增7.4万亿,政府债一季度已完成全年近半增量发行,供给前置明显。对比去年1.4万亿比10.5万亿,今年形成4.6万亿比9.3万亿格局,后期压力将显著减轻。市场同时交易宽松与财政刺激,形成截然相反的预期。债市月收益回升至10%,理财年化降至2.4%以下。信用债区域分化持续,需密切监测风险暴露。

详细内容

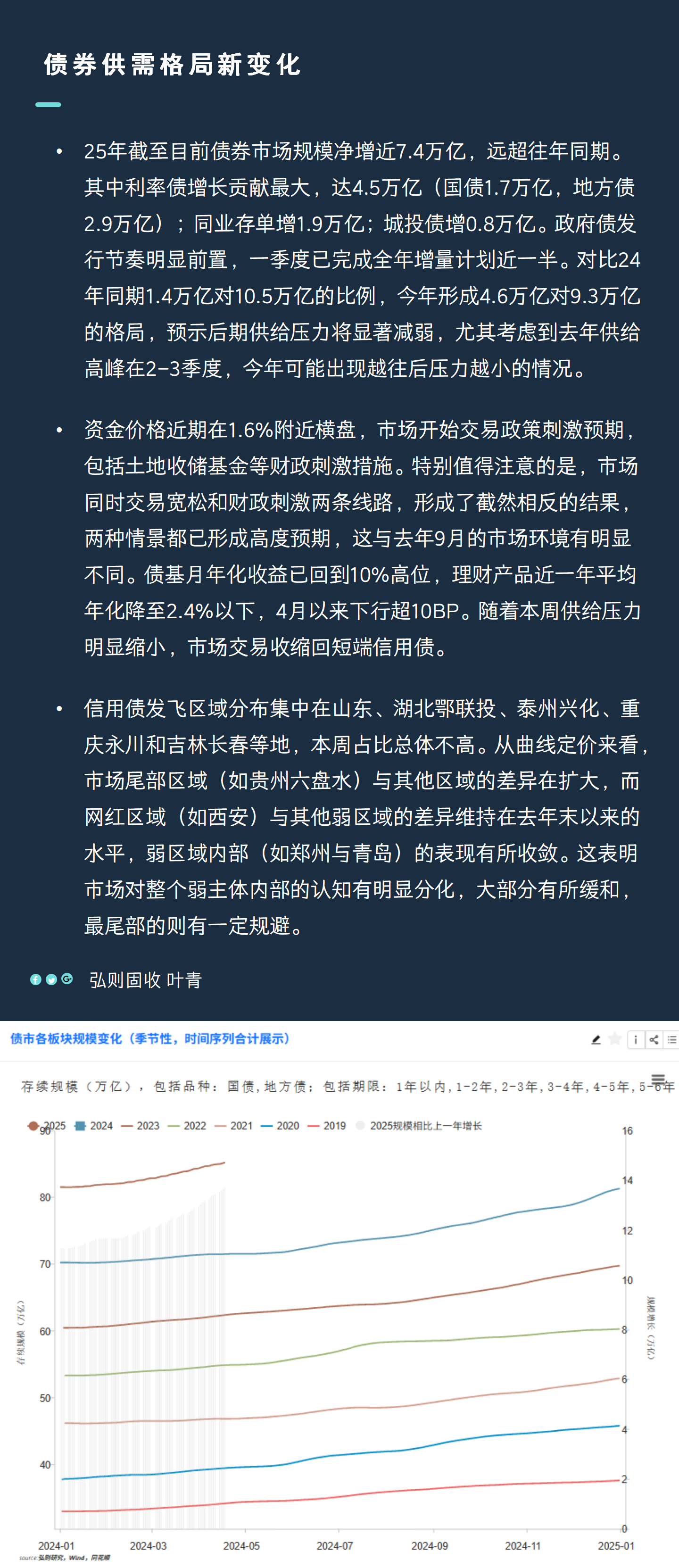

25年截至目前债券市场规模净增近7.4万亿,远超往年同期。其中利率债增长贡献最大,达4.5万亿(国债1.7万亿,地方债2.9万亿);同业存单增1.9万亿;城投债增0.8万亿。政府债发行节奏明显前置,一季度已完成全年增量计划近一半。对比24年同期1.4万亿对10.5万亿的比例,今年形成4.6万亿对9.3万亿的格局,预示后期供给压力将显著减弱,尤其考虑到去年供给高峰在2-3季度,今年可能出现越往后压力越小的情况。

资金价格近期在1.6%附近横盘,市场开始交易政策刺激预期,包括土地收储基金等财政刺激措施。特别值得注意的是,市场同时交易宽松和财政刺激两条线路,形成了截然相反的结果,两种情景都已形成高度预期,这与去年9月的市场环境有明显不同。债基月年化收益已回到10%高位,理财产品近一年平均年化降至2.4%以下,4月以来下行超10BP。随着本周供给压力明显缩小,市场交易收缩回短端信用债。

信用债发飞区域分布集中在山东、湖北鄂联投、泰州兴化、重庆永川和吉林长春等地,本周占比总体不高。从曲线定价来看,市场尾部区域(如贵州六盘水)与其他区域的差异在扩大,而网红区域(如西安)与其他弱区域的差异维持在去年末以来的水平,弱区域内部(如郑州与青岛)的表现有所收敛。这表明市场对整个弱主体内部的认知有明显分化,大部分有所缓和,最尾部的则有一定规避。

配图