城投平台公益性占比的双峰风险效应及"伪城投"识别

发布日期:

核心内容

关注城投主体风险双峰效应,定量研究发现城投平台公益性占比与信用风险呈U型关系,48.1%是关键拐点。高公益性组陷入财政依赖死循环,低公益性组滋生"伪城投"风险。通过融资结构、业务属性和政府支持特征可更精准识别"伪城投",动态违约率显著高于普通主体。

详细内容

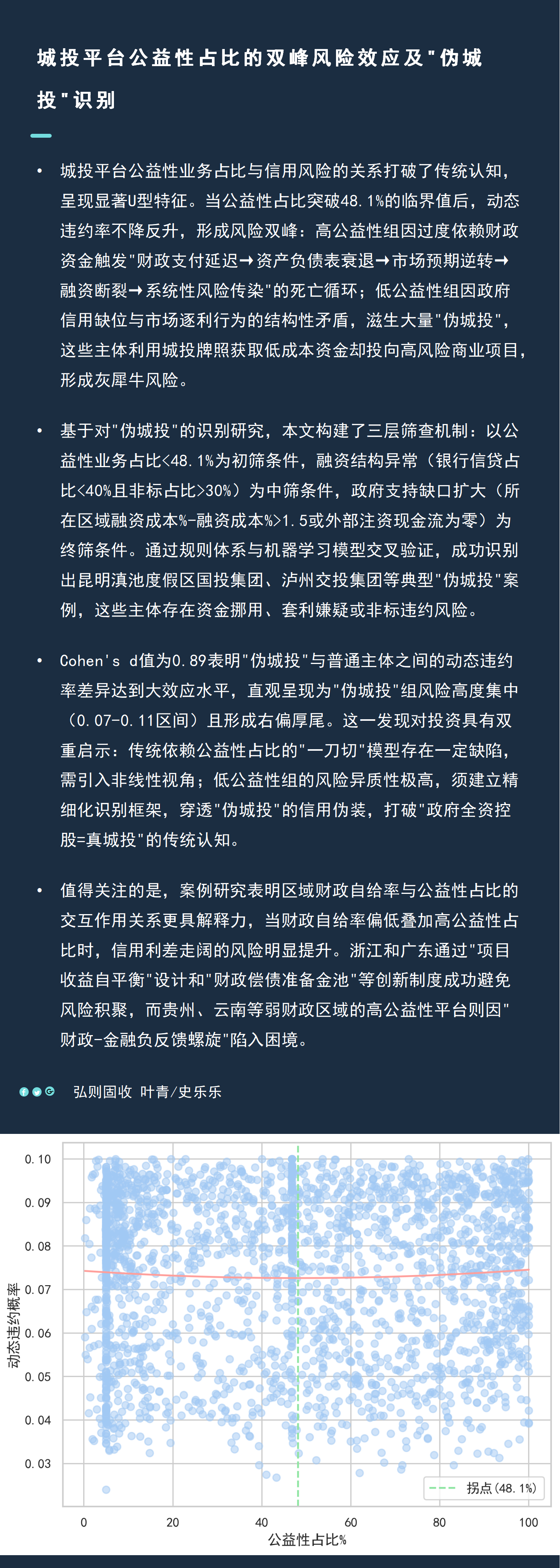

城投平台公益性业务占比与信用风险的关系打破了传统认知,呈现显著U型特征。当公益性占比突破48.1%的临界值后,动态违约率不降反升,形成风险双峰:高公益性组因过度依赖财政资金触发"财政支付延迟→资产负债表衰退→市场预期逆转→融资断裂→系统性风险传染"的死亡循环;低公益性组因政府信用缺位与市场逐利行为的结构性矛盾,滋生大量"伪城投",这些主体利用城投牌照获取低成本资金却投向高风险商业项目,形成灰犀牛风险。

基于对"伪城投"的识别研究,本文构建了三层筛查机制:以公益性业务占比<48.1%为初筛条件,融资结构异常(银行信贷占比<40%且非标占比>30%)为中筛条件,政府支持缺口扩大(所在区域融资成本%-融资成本%>1.5或外部注资现金流为零)为终筛条件。通过规则体系与机器学习模型交叉验证,成功识别出昆明滇池度假区国投集团、泸州交投集团等典型"伪城投"案例,这些主体存在资金挪用、套利嫌疑或非标违约风险。

Cohen's d值为0.89表明"伪城投"与普通主体之间的动态违约率差异达到大效应水平,直观呈现为"伪城投"组风险高度集中(0.07-0.11区间)且形成右偏厚尾。这一发现对投资具有双重启示:传统依赖公益性占比的"一刀切"模型存在一定缺陷,需引入非线性视角;低公益性组的风险异质性极高,须建立精细化识别框架,穿透"伪城投"的信用伪装,打破"政府全资控股=真城投"的传统认知。

值得关注的是,案例研究表明区域财政自给率与公益性占比的交互作用关系更具解释力,当财政自给率偏低叠加高公益性占比时,信用利差走阔的风险明显提升。浙江和广东通过"项目收益自平衡"设计和"财政偿债准备金池"等创新制度成功避免风险积聚,而贵州、云南等弱财政区域的高公益性平台则因"财政-金融负反馈螺旋"陷入困境。

配图