本轮避险交易模式与历史显著分化

发布日期:

核心内容

本轮避险交易中美元走弱、黄金大涨,打破传统避险逻辑。中债因风险溢价处于周期性低位,与其他新兴市场错位,避险表现受限。虽整体市场缺乏明线,但暗线显示短端非国债利率下行,长端非利率上行,资金价格已触底,期限利差结构变化明显,中债避险角色面临多重制约。

详细内容

本轮避险交易与历史类似时期最大不同在于美元走弱及市场对美元资产风险的规避。传统避险逻辑中,美元通常作为核心避险资产表现突出,甚至会限制黄金的避险功能;而当前避险环境下,黄金月度收益超10%,创历史罕见涨幅,美元却持续走弱。这一变化源于2020年以来美国直接发钱等财政刺激措施的负面效应、两党对立及总统更迭带来的财政失控,特朗普新政更成为击垮市场信心的最后一根稻草。

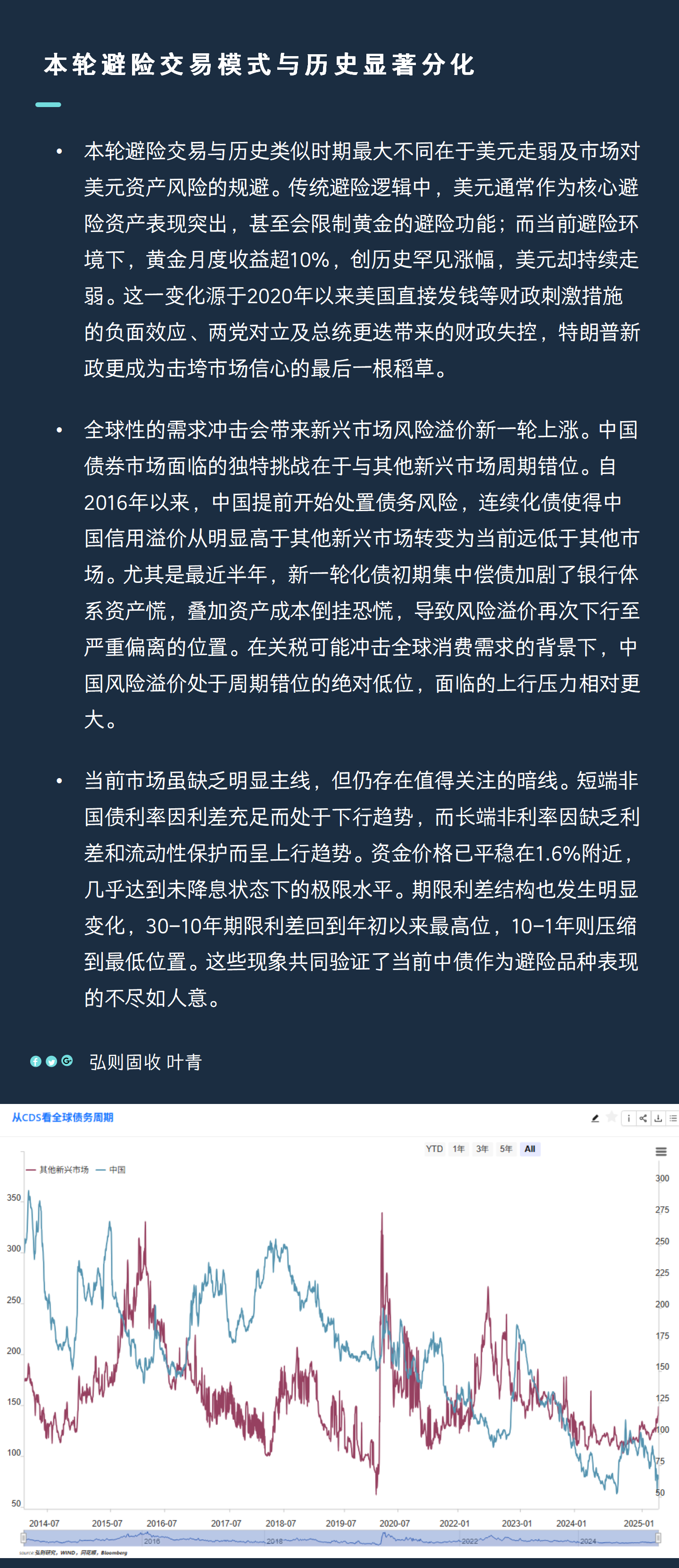

全球性的需求冲击会带来新兴市场风险溢价新一轮上涨。中国债券市场面临的独特挑战在于与其他新兴市场周期错位。自2016年以来,中国提前开始处置债务风险,连续化债使得中国信用溢价从明显高于其他新兴市场转变为当前远低于其他市场。尤其是最近半年,新一轮化债初期集中偿债加剧了银行体系资产慌,叠加资产成本倒挂恐慌,导致风险溢价再次下行至严重偏离的位置。在关税可能冲击全球消费需求的背景下,中国风险溢价处于周期错位的绝对低位,面临的上行压力相对更大。当前市场虽缺乏明显主线,但仍存在值得关注的暗线。短端非国债利率因利差充足而处于下行趋势,而长端非利率因缺乏利差和流动性保护而呈上行趋势。资金价格已平稳在1.6%附近,几乎达到未降息状态下的极限水平。期限利差结构也发生明显变化,30-10年期限利差回到年初以来最高位,10-1年则压缩到最低位置。这些现象共同验证了当前中债作为避险品种表现的不尽如人意。

配图